Výpočet průměrné roční ztráty

Předpokládejme, že chcete vypočítat AAL pro geograficky rozptýlené portfolio nemovitostí pomocí desetiletého katalogu hurikánů (všimněte si, že se jedná o vymyšlený příklad pouze pro ilustrační účely; skutečné katalogy obvykle obsahují 10 000, 50 000 nebo dokonce 100 000 let simulované činnosti). V každém simulovaném roce se může vyskytnout nula, jeden nebo více hurikánů, které ovlivní portfolio. Provedením modelu proti tomuto portfoliu v softwaru AIR získáme ztráty uvedené v tabulce 1.

| Hurikán | |

|---|---|

| Simulační rok | Ztráty (v milionech USD) |

| 1 | 25 |

| 2 | 0 |

| 3 | 17 |

| 4 | 34 |

| 5 | 99 |

| 6 | 67 |

| 7 | 0 |

| 8 | 31 |

| 9 | 55 |

| 10 | 29 |

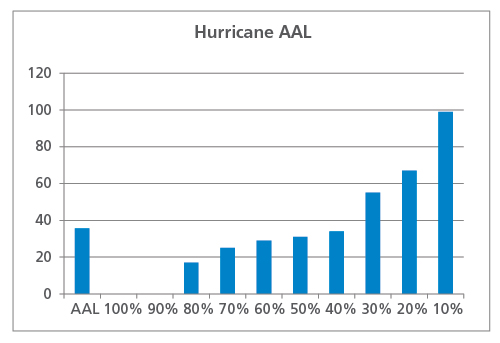

Tyto ztráty jsou pak seřazeny tak, aby vznikla křivka pravděpodobnosti překročení a také zprůměrovány pro výpočet souhrnné AAL, jak je znázorněno na obrázku 1. V tomto příkladu činí AAL 36 milionů USD. Všimněte si, že sedm let způsobuje nižší ztráty než AAL a tři roky způsobují vyšší ztráty. Ve dvou letech portfolio nezasáhl žádný hurikán a ztráty byly nulové.

Co AAL neodhaluje

Předpokládejme, že stejné hypotetické portfolio nemovitostí se nachází v blízkosti zemětřesného zlomu, u kterého se očekává, že jednou za pět let praskne. Provedení desetiletého katalogu zemětřesení proti tomuto portfoliu by mohlo přinést ztráty uvedené v tabulce 2.

| Zemětřesení | |

|---|---|

| Simulační rok | Ztráty (v milionech USD) |

| 1 | 0 |

| 2 | 0 |

| 3 | 250 |

| 4 | 0 |

| 5 | 0 |

| 6 | 0 |

| 7 | 0 |

| 8 | 0 |

| 9 | 150 |

| 10 | 0 |

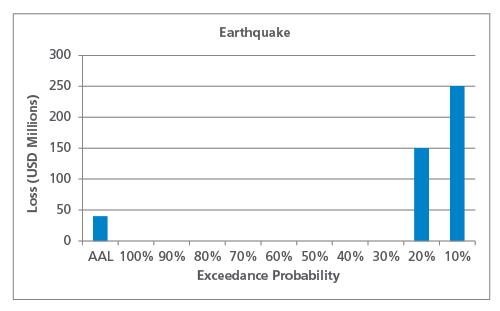

Křivku EP a AAL lze vypočítat jako dříve, jak je znázorněno na obrázku 2. AAL pro zemětřesení je velmi podobná AAL pro hurikán, a to 40 milionů USD, ale je okamžitě zřejmé, že rizikový profil z těchto dvou nebezpečí je velmi odlišný.

Jak ukazuje tento zjednodušený příklad, u nebezpečí, která se vyznačují málo častými škodlivými událostmi (jako je zemětřesení), přispěje nízkofrekvenční chvost distribuce s velkým dopadem k AAL více než u nebezpečí, která vykazují vyšší frekvenci méně škodlivých událostí. To je důležité mít na paměti při porovnávání historického AAL (vypočteného na základě omezeného počtu let) s modelovaným AAL. U nebezpečí, jejichž AAL se řídí chvostem rozdělení, bude historická AAL pravděpodobně mnohem nižší než modelovaná, pokud v časovém rozpětí zaznamenaných údajů nedošlo k velké události.

Agregátní a výskytová AAL

Jak již bylo uvedeno, AAL lze stanovit na základě agregátní nebo výskytové analýzy. Stejně jako v přírodě může být v každém roce nula, jedna nebo více škodných událostí a agregátní AAL bere v úvahu všechny události způsobující ztráty v každém simulovaném roce. Ztráty ze všech událostí se sečtou a poté se vydělí počtem let v katalogu, jak je uvedeno v příkladech v předchozí části.

Oproti tomu AAL podle výskytu je založeno pouze na největší ztrátě v každém simulovaném roce, takže pokud dojde ke dvěma stejným ztrátám ve stejném roce, pouze jedna z nich přispívá k AAL podle výskytu. Následující příklad vysvětluje výpočet koncepčně. Všimněte si však, že occurrence AAL neposkytuje příliš smysluplný pohled na riziko; doporučuje se používat agregátní AAL.

Tabulka 3 ukazuje stejný desetiletý katalog hurikánů, tentokrát však rozdělený podle událostí. Největší ztráta z každého roku je zvýrazněna.

Tabulka 3. Hypotetický desetiletý katalog hurikánů, rozdělený podle událostí

| Hurikán | ||

|---|---|---|

| Simulační rok | Číslo události | Ztráta (v milionech USD) |

| 1 | 1 | 25 |

| 2 | 0 | |

| 3 | 2 | 13 |

| 3 | 4 | |

| 4 | 4 | 27 |

| 5 | 7 | |

| 5 | 6 | 16 |

| 7 | 2 | |

| 8 | 49 | |

| 9 | 32 | |

| 6 | 10 | 43 |

| 11 | 11 | |

| 12 | 13 | |

| 7 | 0 | |

| 8 | 13 | 31 |

| 9 | 14 | 55 |

| 10 | 15 | 7 |

| 16 | 22 | |

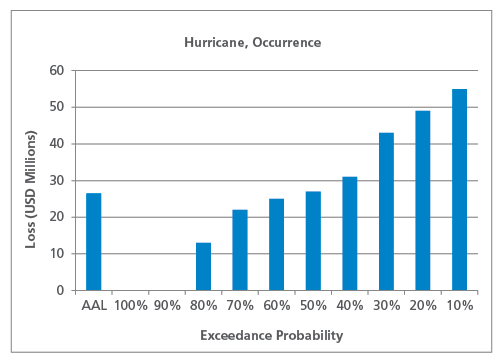

Pouze s ohledem na největší ztrátu z každého roku, je křivka výskytu EP a výskytu AAL znázorněna na obrázku 3.

Podle očekávání je výskytová AAL (ve výši 26,5 milionu USD) nižší než souhrnná AAL. Charakter nebezpečí opět ovlivňuje tvar křivky EP výskytu a vztah mezi AAL výskytu a agregátní AAL. U nebezpečí s nižší četností, jako je například zemětřesení, je méně pravděpodobné, že ve stejném roce dojde k více škodným událostem, takže výskytová AAL bude blíže agregátní AAL než u nebezpečí s vyšší četností, jako je například silná bouře.

Závěrečné myšlenky

Ačkoli příklady v tomto článku byly pro názornost značně zjednodušeny, základem je, že zatímco AAL je pouze jedno číslo a počítá se vždy stejným způsobem, rozložení, které za ním stojí, může vypadat velmi odlišně v závislosti na nebezpečí, regionu a dalších atributech nebezpečí a zranitelnosti. Konceptem tvarů křivek EP a jeho dopadem na AAL se budeme podrobněji zabývat v některém z příštích článků a také se budeme věnovat některým často kladeným otázkám a mylným představám o AAL.

.