Accounts Receivable er de penge, som en organisation har ret til at indsamle det skyldige beløb fra deres kunder, der har købt varer eller tjenester på kredit.

Accounts Receivables betragtes som omsætningsaktiver på virksomhedens balance.

Eksempel

X virksomhed har solgt varer for 1000 dollars til en kunde, og betalingsbetingelserne er fra fakturadato 30 dage.

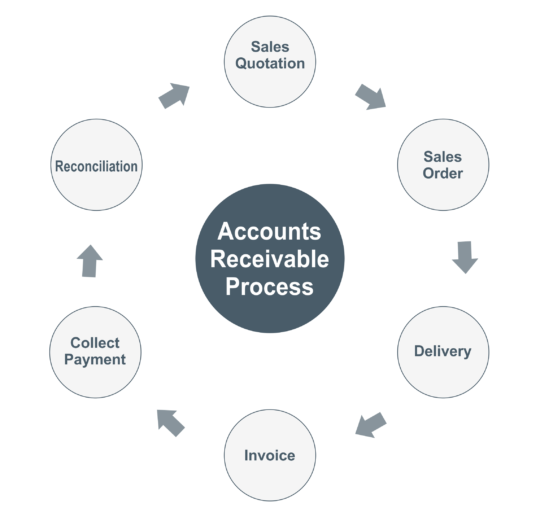

Forretningsproces

Salgskvoten

Kvoten er et dokument, som leverandøren giver til en kunde med oplysninger om materiale, pris for hver enkelt, betalingsbetingelser og leveringsfrist.

Salgsordre

Salgsordren er et dokument, der bruges til bekræftelse af salg, ordren modtages fra kunden for varer, der skal leveres. Salgsordren angiver dato for tilbud, pris for hver enhed, leveringsfrist, skift til adresse og betalingsbetingelser.

Levering

I henhold til de betingelser, der er nævnt i ordren, skal leverandøren afsende materialet til tiden sammen med fakturaen & leveringsudfordringen. Fra kundens side skal den person, der modtager materialet, anføre virksomhedens stempel, underskrift og kontaktnummer på leveringsbeviset til registrering og referenceformål.

Når materialet er modtaget fra leverandøren, skal køberen kontrollere produktbeskrivelse, mængde og kvalitet af varerne. Hvis der er beskadigede varer, skal køberen informere leverandøren.

Faktura

En faktura er et dokument, der indeholder en liste over varer og tjenesteydelser, der er blevet leveret til kunden, og den viser, hvor mange penge du skylder kunden.

Du skal levere faktura og underskrevet leverancechallan til kunden, og den samme faktura skal du registrere i dit regnskabssystem.

Regnskabspost i sælgers regnskabsbøger

Kunde A/c Dr

Til Salg @5%

Til Output [email protected]%

Til Output [email protected]%

Regnskabspost i købers regnskabsbøger

Køb A/c Dr

Input [email protected]% Dr

Input [email protected]% Dr

Til Leverandør A/c

Betaling fra kunden

Leverandøren har ret til at opkræve pengene fra sine kunders udestående fakturaer, som har købt varer eller tjenesteydelser på kredit.

I henhold til de vilkår, der er nævnt i ordren, skal køberen foretage betalingen til sælgeren på eller før forfaldsdatoen.

I nogle tilfælde skal køberen fratrække TDS (i tilfælde af tjenesteydelser), så under registrering af en betalingstransaktion skal sælgeren krydstjekke med et samlet fakturabeløb.

Regnskabspost i leverandørens regnskabsbøger

Bank A/c Dr

Til kunde A/c

Regnskabspost i købers regnskabsbøger

Vendor A/c Dr

til Bank A/c

Afstemning

Du skal foretage kunde- eller leverandørafstemning, hvis hovedbogens saldi ikke stemmer overens mellem leverandørens og køberens regnskaber.

Eksempel

X virksomhed (sælger) solgte varer til en værdi af 1000 $ til Y (køber), mens afslutningen af regnskaberne i X regnskaber for tilgodehavende beløb fra Y skal vise 1000 $ og i Y regnskaber for skyldige beløb til X skal vise 1000 $.