Fra at få en ny mobiltelefonselskab til at købe et hus – mange af de ting, vi gør, er påvirket af vores kreditvurdering. Hvis du for nylig har fundet ud af, at du har en 667 kredit score, vil denne artikel hjælpe dig med at forstå, om det er en god eller dårlig score, hvordan den beregnes, hvordan du kan forbedre den og meget mere.

Er en 667 kredit score god?

Hvor vi kommer ind på, om en 667 kredit score er god eller ej, er det vigtigt at bemærke, at der er to hoved scoring modeller: FICO score modellen og VantageScore. Fordi FICO er den mest almindelige, er det den, vi vil bruge i hele denne artikel. Når det er sagt, er din kredit score i bund og grund et trecifret tal, der bruges til at bedømme din kreditværdighed.

En kredit score på 667 anses typisk for at ligge i Fair-området. Som du kan se i skemaet nedenfor, betragtes alt fra 580 til 669 som Fair – men det er ikke den værste kategori. Hvis din score skulle falde til under 580, ville den blive betragtet som dårlig. Med en score på 667 er du også kun 3 point fra at ligge i kategorien God kreditværdighed.

FICO kredit score intervaller

| Kredit Score Intervaller | Kredit Score Værdier | |

|---|---|---|

| Udmærket kreditværdighed | 800 & Over | |

| Meget god kreditværdighed | 740 – 799 | |

| God kreditvurdering | 670 – 739 | |

| Fair kreditvurdering | 580 – 669 | |

| Dårlig kreditvurdering | 580 & Under |

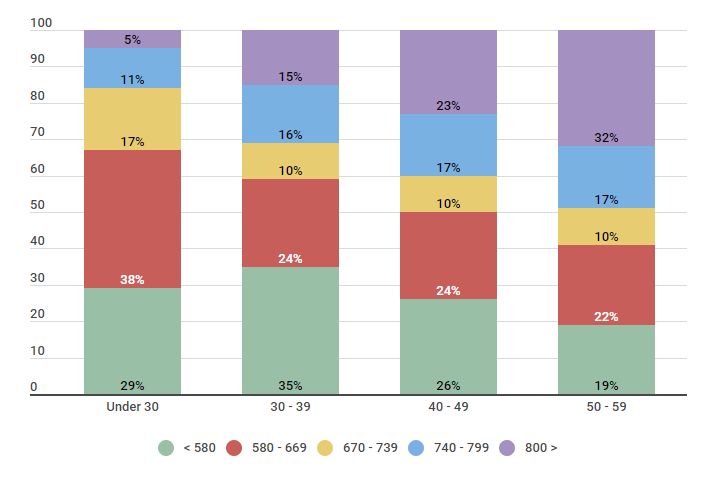

Kilde: Du kan også bemærke, at alt fra 22 til 38 procent af de amerikanske forbrugere falder inden for det samme Fair-område. Afhængigt af alder har et sted mellem 33 og 59 procent det, der anses for at være en meget god eller fremragende kredit score.

Så tyder nedenstående data på, at et overvældende flertal af personer under 30 år har en score på 669 eller derunder.

U.S. Befolkningen kategoriseret efter de fem FICO-intervaller for kreditscore

| Alder | 580 – 669 | 670 – 739 | 740 – 799 | 800 > | ||

|---|---|---|---|---|---|---|

| Under 30 | 29% | 38% | 38% | 17% | 11% | 5% |

| 30 – 39 | 35% | 24% | 10% | 16% | 15% | |

| 40 – 49 | 26% | 24% | 10% | 17% | 23% | |

| 50 – 59 | 19% | 22% | 10% | 17% | 17% | 32% |

Kilde: Vi gennemførte en undersøgelse af 550 amerikanske forbrugere i forskellige aldersgrupper den 26/9/2018 for at forstå, hvilke kredit scoreområder de faldt i.

Der er to hovedpunkter her: Du er ikke alene, hvis din kredit score er mindre end stjerne, og der er altid plads til forbedring. Læs videre for at lære blot nogle få af de måder, du kan forbedre din 667 score.

Faktorer, der udgør din kredit score

For virkelig at kunne foretage forbedringer af din 667 kredit score, bør du have en grundlæggende forståelse af de faktorer – eller den formel – der udgør din score. Hver faktor har en forskellig betydning for beregningen af din kreditvurdering, som beskrevet nedenfor.

FICO Scoring Model Calculation (Weight) Factors

| Kreditfaktorer | Kredit Score Weight | |

|---|---|---|

| Betalingshistorik | 35% | |

| Kredit Udnyttelse | 30% | |

| Kreditalder | 15% | |

| Differente typer of Credit | 10% | |

| Antal af forespørgsler | 10% |

Kilde: https://www.myfico.com/credit-education/whats-in-your-credit-score

Der er en række måder at påvirke hver af de fem hovedfaktorer, der påvirker din score på. Nogle handlinger vil hjælpe med at forbedre din 667 kredit score med det samme, mens nogle handlinger kan tage meget længere tid at resultere i en ændring. Det første skridt til at forstå din score, og hvad der påvirker den, er at blive fortrolig med hver af disse kredit scorefaktorer.

- Betalingshistorik. Dette er ganske enkelt historien over dine rettidige eller forfaldne betalinger. Jo bedre din betalingshistorik er, jo bedre er din score.

- Kreditudnyttelse. Din kreditudnyttelse kan opfattes som den samlede gæld, du skylder, i forhold til din samlede kreditgrænse. Du bør tilstræbe at holde dette tal under 30 procent.

- Kreditalder. Hvis du holder dine ældste konti åbne, viser det, at du har en god og lang historie med at være kreditværdig.

- Forskellige typer af kredit. Långivere ønsker at se forskellige typer af kredit på din kreditrapport for at demonstrere ansvarlig adfærd på tværs af forskellige konti som f.eks. realkreditlån eller kreditkort.

- Antal forespørgsler. Selv om det ikke skader din score at tjekke din kredit selv (en blød forespørgsel), vil hårde forespørgsler (f.eks. når du ansøger om et nyt kreditkort) skade din score – så begræns antallet af nye konti, du ansøger om.

Hvordan du forbedrer din 667 kredit score

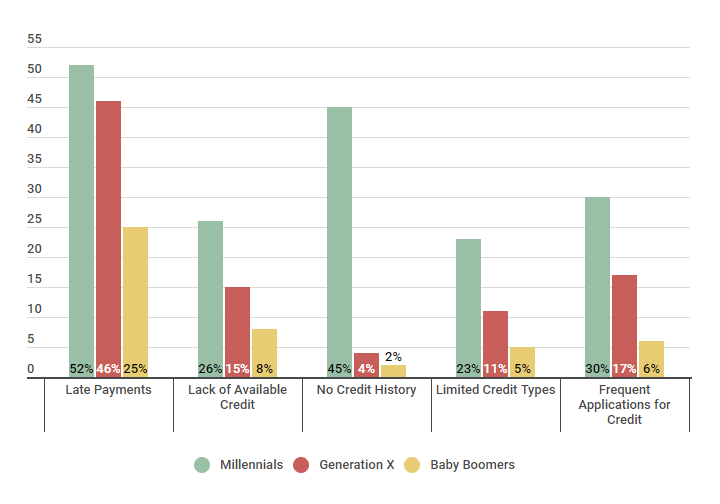

Nedenfor er nogle af de negative faktorer, der ofte bidrager til at have en lav kredit score. Du vil se, at de er næsten direkte på linje med de faktorer, der udgør din kreditvurdering. Gen Z er yngre og er ofte påvirket af kort eller ingen kredithistorik, mens Gen X ofte er plaget af forsinkede betalinger forårsaget af en række forskellige årsager. En god metode til at forbedre din kredit hurtigt er at begynde at arbejde på det område, hvor du kan skabe den største effekt først.

Negative faktorer, der bidrager til lav kreditværdighed

| Negative faktorer | Millennials | Generation X X | Baby Boomers | |

|---|---|---|---|---|

| Sene betalinger | 52% | 46% | 46% | 25% |

| Mangel på tilgængelig kredit | 26% | 15% | 8% | |

| Ingen kredithistorik | 45% | 4% | 2% | |

| Begrænsede kredittyper | 23% | 11% | 11% | 5% |

| Frekvente låneansøgninger | 30% | 17% | 6% |

Kilde: Credit Sesame spurgte 300 deltagere mellem den 10. februar 2018 og den 17. februar 2018. 100 deltagere var Millennials, 100 deltagere var medlemmer af Generation X, og 100 deltagere var Baby Boomers.

Hvis du ønsker at forbedre din 667 kredit score, kan det helt sikkert lade sig gøre. Som du kan se af nedenstående data, var Credit Sesame-medlemmer i stand til at foretage betydelige forbedringer af deres 667-kreditscore på blot få måneder. For eksempel var medlemmerne i stand til at øge deres score med to procent på bare tre måneder ved at reducere deres gæld. Denne stigning voksede, efterhånden som tiden gik, og den mest markante ændring skete efter 12 måneder.

Sådan forbedrer du en fair kreditvurdering inden for et år

| 667 kreditvurdering | Stigning i procent 3 måneder | Stigning i procent 6 måneder |

Stigning i procent 6 måneder |

Stigning i procent Procentdel 12 måneder |

|---|---|---|---|---|

| Reduktion af gæld | 2% | 5% | 10% | |

| Kreditforbrug | 5% | 5% | 8% | |

| Non-Traditionelle långivere bidrog til kreditværdighed | 1% | 1% | 2% | |

| Ingen ny kredit | 2% | 3% | 3% | 3% |

Kilde: Credit Sesame spurgte 200 medlemmer med en basiskredit score på 667, som individuelt benyttede sig af de anførte metoder. Undersøgelsen blev gennemført fra august 2016 til august 2017.

For flere strategier til at forbedre din kredit kan du læse en af vores seneste artikler om forbedring af kreditværdighed. Hvis du ikke er klar til at tage fat på disse kreditforbedrende strategier endnu (eller måske vil du gerne vide, hvad en 667 kredit score kan give dig), så læs videre.

Hvad kan du forvente med en 667 kredit score?

Med en 667 kredit score, mens du stadig anses for at have Fair kredit, er der masser af långivere, der vil udvide dig kredit til en bil, et hus, kreditkort og meget mere. De vilkår, du modtager – f.eks. din rente – er dog muligvis ikke så gunstige, som hvis du havde en højere score.

I nedenstående oversigt kan du se den gennemsnitlige rente, som Credit Sesame-medlemmer modtog for forskellige lån baseret på deres kreditvurdering.

For at forstå, hvad du kan forvente med en 667-kreditscore, skal du kigge på kolonnen “Fair Credit”. Du vil se, at den gennemsnitlige rentesats, der blev modtaget, var 5,588 procent for et 30-årigt realkreditlån, mens de med fremragende kredit fik en sats på 4,545 procent.

Rentesatsintervaller for forskellige kreditscore-ranger

| Lånetype | Mindre kredit | Fair kredit | Fair kredit | God kredit | Meget god kredit | Udmærket kredit |

|---|---|---|---|---|---|---|

| 30-årig fast realkreditrente | 6.352% | 5.588% | 5.158% | 4.767% | 4.545% | |

| Autolån Rentesats | 15.24% | 14.06% | 7.02% | 4.95% | 3.60% | |

| Kreditkortrente | 24.9% | 24.9% | 17.6% | 14.9% | 12.2% | 13.9% |

Kilde: Credit Sesame spurgte 400 medlemmer om deres rentesatser i løbet af en tre ugers periode, der begyndte den 18. januar 2018.

Hvad betyder det egentlig? Lad os se på et eksempel fra det virkelige liv.

Hvis du køber et hus til 150.000 dollars med en rente på 5,588 procent, vil du i løbet af 30 år have betalt omkring 169.594 dollars i renter i løbet af 30 år. Hvis du derimod køber det samme hjem til 150.000 dollars med en rente på 4,545 procent, vil du have betalt omkring 125.055 dollars i renter i løbet af de samme 30 år, hvilket er en besparelse på næsten 45.000 dollars i løbet af lånets løbetid.

Med dette eksempel er det tydeligt at se, at selv den mindste forskel i rentesatser (og din kredit score) kan have en enorm indvirkning på dit økonomiske ansvar.

Gratis kredit score

Gratis FICO score

Kredit score interval

Højeste kredit score

Højeste kredit score Mulig

Opbygning af kredit

Hvad er en god kreditvurdering for at købe en kredit

Håndtering af negative oplysninger i din kreditrapport

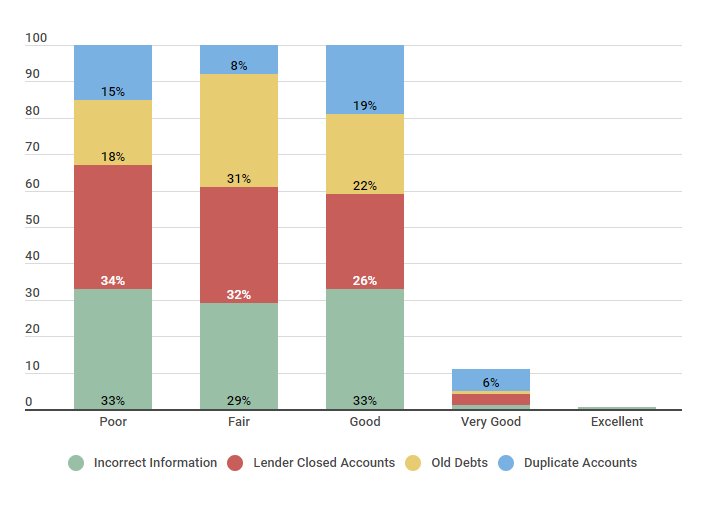

Hold dig for øje, at et af de første skridt, du kan tage for at forbedre din kreditvurdering, er at kontrollere din rapport for unøjagtigheder. Nedenstående skema viser, at der er forskellige typer negative elementer, der kan findes i din rapport – lige fra ukorrekte oplysninger til dobbelte konti.

Fejl, der påvirker kreditværdighed

| Kreditværdighed | Fejle, der påvirker kreditværdigheden | Forkerte oplysninger | Långiver Lukkede konti | Gammel gæld | Duplikatkonti |

|---|---|---|---|---|---|

| Svagt | 33% | 34% | 18% | 15% | |

| Middelmådig | 29% | 32% | 31% | 8% | |

| Godt | 33% | 26% | 22% | 19% | |

| Meget godt | 1% | 3% | 1% | 6% | |

| Udmærket | 0.5% | N/A | N/A | N/A |

Kilde: Credit Sesame undersøgte 250 personer. 50 havde en dårlig kreditvurdering, 50 deltagere havde en rimelig kreditvurdering, 50 medlemmer havde en god kreditvurdering, 50 personer blev opført som meget gode, og 50 medlemmer rapporterede, at de havde en fremragende kreditvurdering. Undersøgelsen blev gennemført den 20. oktober 2017 over en periode på to uger.

Som du kan se, for de Credit Sesame-medlemmer, der har en fair kreditvurdering (svarende til en kreditvurdering på 667), rapporterede 29 procent ukorrekte oplysninger, 32 procent rapporterede om långivers lukkede konti, 31 procent rapporterede om gammel gæld, og 8 procent rapporterede om dobbeltkonti.

Hvis du mener, at der er forkerte oplysninger i din rapport, kan du indgive en tvist til kreditbureauet. Derfra handler det om at forbedre dine dårlige kreditvaner for at se forbedringer, hvilket vi har diskuteret tidligere i denne artikel.

Den store ting om kredit score er, at der altid er plads til forbedring – de er ikke permanente scores. Zach, et medlem af Credit Sesame, blev for nylig interviewet for at tale om sin forbedrede kredit score.

Zach forbedrede sin kredit i løbet af 7 måneder

Beskrivelse: Zach har været medlem af Credit Sesame i 18 måneder, og han begyndte lige efter, at hans bedste barndomsven havde købt et hus, og de diskuterede, hvordan processen foregik. Zach er 26 år gammel og indså under samtalen, at han ikke var i nærheden af at være klar til et hus eller endda en bil, selv om han havde et godt job som forsker for et stort museum.

| Positiv faktor | opdateringsdato | ændring | Score | |

|---|---|---|---|---|

| Månedsvis Betalinger til tiden | August 2017 | +5 | 667 | |

| Spurgte sin udlejer om at indberette betalinger | September 2017 | +11 | 678 | |

| Blev autoriseret bruger på mormors kreditkort | December 2017 | +15 | 693 | |

| Kreditansøgning (ansøgning om kreditkort) | Marts 2018 | +10 | 703 |

Kilde: Zach indsendte sin historie i september 2018.

Zach forbedrede sin kredit score langsomt ved hjælp af forskellige metoder. Du kan lignende metoder til at forbedre din kredit score, hvilket også vil forbedre dit økonomiske velbefindende.

TLDR; hvad er en 667 kredit score værd?

En 667 kredit score anses for at falde i Fair kredit score området, som er 580 til 669. Omkring 26 procent af Credit Sesame-medlemmerne falder også inden for dette område. Mens en kredit score på 667 bestemt ikke er den bedste – der er masser af långivere, der stadig vil give dig kredit til ting som et realkreditlån eller kreditkort, men dem med bedre kredit kan få bedre rentesatser og vilkår end dig.

Godt nok kan du forbedre din kredit score med beslutsomhed, en god strategi og tålmodighed.