Rechnungslegungsformel (Inhaltsverzeichnis)

- Formel

- Beispiele

Was ist die Rechnungslegungsformel?

Der Begriff „Bilanzierungsformel“ bezieht sich auf die grundlegende Bilanzierungsgleichung, die die Grundlage einer Bilanz ist. Vereinfacht ausgedrückt ist die Bilanzformel die abschließende Darstellung der doppelten Buchführung, die den Aufbau einer Bilanz definiert. Eine Bilanz besteht aus drei Hauptkategorien: Gesamtvermögen, Gesamtverbindlichkeiten und Gesamteigenkapital.

Starten Sie Ihren kostenlosen Investmentbanking-Kurs

Download Unternehmensbewertung, Investmentbanking, Rechnungswesen, CFA-Rechner & andere

Die Buchhaltungsformel kann so ausgedrückt werden, dass das Gesamtvermögen die Summe der Gesamtverbindlichkeiten und des gesamten Eigenkapitals ist. Mathematisch wird sie dargestellt als,

Andererseits kann sie auch so ausgedrückt werden, dass das Gesamteigenkapital die Differenz zwischen Gesamtvermögen und Gesamtverbindlichkeiten ist. Mathematisch wird es wie folgt dargestellt:

Beispiel für die Buchhaltungsformel (mit Excel-Vorlage)

Lassen Sie uns ein Beispiel nehmen, um die Berechnung der Buchhaltung besser zu verstehen.

Buchhaltungsformel – Beispiel Nr. 1

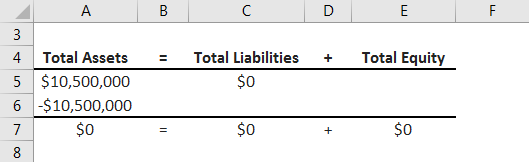

Lassen Sie uns das Beispiel einer Firma namens ZXC Inc. nehmen, die kürzlich eine Maschine mit Bargeld gekauft hat. Das Unternehmen kaufte eine Maschine im Wert von 10,5 Mio. $ unter Verwendung eines Teils seiner verfügbaren Barmittel. Berechnen Sie die bilanziellen Auswirkungen der gegebenen Transaktion mit Hilfe des Konzepts der Bilanzierungsformel.

Lösung:

Die gegebene Transaktion führt zu einer Sollbuchung des Maschinenkontos (+10,5 Mio. $) und einer Habenbuchung des Kassenkontos (-10,5 Mio. $). Fassen wir nun die Auswirkung der Transaktion auf die Bilanz zusammen, indem wir die Buchhaltungsformel verwenden,

4.5 (5,797 ratings)

View Course

Daher, ist zu erkennen, dass der oben genannte Vorgang lediglich die Aktivseite der Bilanz betrifft, da sowohl das Maschinenkonto als auch das Geldkonto Teil des Vermögens sind. Die Bilanzgröße ändert sich nicht, da die Zunahme des Maschinenkontos durch die Abnahme des Kassenkontos ausgeglichen wird.

Buchhaltungsformel – Beispiel Nr. 2

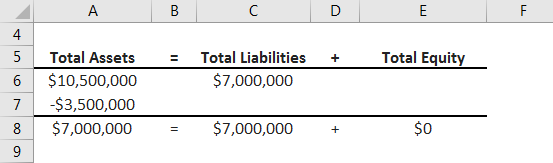

Nehmen wir das Beispiel eines Maschinenkaufs, der durch eine Mischung aus verfügbaren Barmitteln und Bankkrediten finanziert wurde. Das betreffende Unternehmen hat eine Anlage im Wert von 10,5 Mio. $ gekauft, die durch Barmittel in Höhe von 3,5 Mio. $ und einen Bankkredit von 7,0 Mio. $ finanziert wurde. Berechnen Sie die bilanzielle Auswirkung der gegebenen Transaktion mit Hilfe des Konzepts der Buchhaltungsformel.

Lösung:

Die gegebene Transaktion führt zu einer Sollbuchung des Ausrüstungskontos (+10,5 Mio. $) und einer Habenbuchung des Kassenkontos (-3,5 Mio. $) und eines Bankdarlehenskontos (+7,0 Mio. $). Fassen wir nun die Auswirkung der Transaktion auf die Bilanz zusammen, indem wir die Buchhaltungsformel verwenden,

Daraus ist ersichtlich, dass die obige Transaktion Auswirkungen auf beide Seiten der Bilanz hat. Die Zunahme der Maschinenkonten wird teilweise durch die Abnahme eines Kassenkontos ausgeglichen, während der Rest durch ein Bankdarlehen finanziert wird. Somit erhöht sich die Bilanzsumme um 7,0 Mio. $.

Buchhaltungsformel – Beispiel Nr. 3

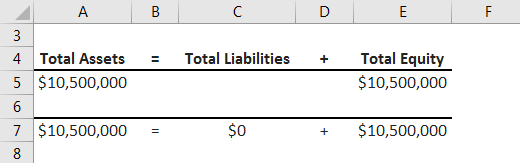

Nehmen wir das Beispiel, in dem das Unternehmen den Kauf von Maschinen im Wert von 10,5 Mio. $ vollständig durch die Zuführung von Eigenkapital finanziert. Berechnen Sie die bilanzielle Auswirkung der gegebenen Transaktion mit Hilfe des Konzepts der Buchhaltungsformel.

Lösung:

Die gegebene Transaktion führt zu einer Belastung des Maschinenkontos (+10,5 Mio. $) und zu einer Gutschrift auf dem Eigenkapitalkonto (-10,5 Mio. $). Fassen wir nun die Auswirkung der Transaktion auf die Bilanz zusammen, indem wir die Buchhaltungsformel verwenden,

Daraus ist ersichtlich, dass die obige Transaktion Auswirkungen auf beide Seiten der Bilanz hat. Die Erhöhung des Maschinenkontos wird durch die Erhöhung des Eigenkapitals ausgeglichen. Somit hat sich die Bilanzsumme um 10,5 Mio. $ erhöht.

Erläuterung

Die Formel für die Bilanzierungsformel lässt sich anhand der folgenden Schritte berechnen:

Schritt 1: Bestimmen Sie zunächst den Wert aller Gegenstände, die sich im Besitz des Unternehmens befinden. Diese Gegenstände können entweder materieller oder immaterieller Natur sein und werden zusammenfassend als Aktiva bezeichnet. Anlagen &, Maschinen, Vorräte, Bargeld, liquide Anlagen usw. sind einige der üblichen Beispiele für Aktiva.

Schritt 2: Als Nächstes bestimmen Sie den Wert aller Verpflichtungen des Unternehmens, d. h. den Betrag, den das Unternehmen zu zahlen hat. Diese Posten können entweder langfristig oder kurzfristig sein und werden unter dem Begriff Verbindlichkeiten zusammengefasst. Bankdarlehen, Verbindlichkeiten aus Lieferungen und Leistungen, Steuerverbindlichkeiten usw. sind einige Beispiele für Verbindlichkeiten.

Schritt 3: Als Nächstes ermitteln Sie den Wert des gesamten Eigenkapitals des Unternehmens. Es ist die Summe des Kapitals, das in Form von Aktienkapital und einbehaltenen Gewinnen aufgebracht wird, zu denen auch der im Unternehmen erwirtschaftete Gewinn gehört.

Schritt 4: Schließlich kann die Buchhaltungsformel als Gesamtvermögen dargestellt werden, das der Summe der Gesamtverbindlichkeiten und des Gesamteigenkapitals entspricht, wie unten dargestellt.

Gesamtvermögen = Summe der Verbindlichkeiten + Summe des Eigenkapitals

Bedeutung und Verwendung der Buchhaltungsformel

Das Konzept der Buchhaltungsformel ist sehr wichtig, da es als eine der grundlegenden Buchhaltungsprinzipien betrachtet wird, die die Grundlage einer Bilanz bilden. Sie ist eine Darstellung des Systems der doppelten Buchführung. Es ist eine Art Prüfung, ob die Summe der Aktiva gleich der Summe der Passiva und des Eigenkapitals ist; wenn nicht, dann gibt es ein Problem mit den Buchungseinträgen.

Empfohlene Artikel

Dies ist ein Leitfaden für die Buchhaltungsformel. Hier wird erklärt, wie man die Buchhaltungsformel zusammen mit praktischen Beispielen berechnet. Wir stellen auch eine Excel-Vorlage für die Buchhaltung zum Herunterladen zur Verfügung. Sie können auch die folgenden Artikel lesen, um mehr zu erfahren –

- Was ist der buchhalterische Gewinn?

- Wie berechnet man die Umschlagshäufigkeit der Kreditoren?

- Berechnung der buchhalterischen Umschlagshäufigkeit

- Beispiele für die buchhalterische Umschlagshäufigkeit

- Leitfaden zur Gegenüberstellung von Bilanz und Gewinn- und Verlustrechnung

- Buchhalterische Kennzahlen | Beispiele | Excel-Vorlage