Die Debitorenbuchhaltung ist das Geld, das ein Unternehmen von seinen Kunden, die Waren oder Dienstleistungen auf Kredit gekauft haben, einfordern kann.

Die Debitorenbuchhaltung wird in der Bilanz des Unternehmens als Umlaufvermögen geführt.

Beispiel

X Unternehmen hat Waren im Wert von 1000 $ an einen Kunden verkauft und die Zahlungsfrist beträgt ab dem Rechnungsdatum 30 Tage.

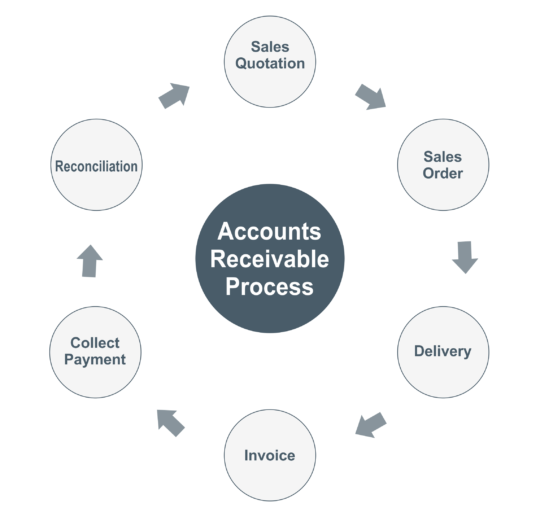

Forderungsprozess

Verkaufsangebot

Das Angebot ist ein Dokument, das der Lieferant dem Kunden zur Verfügung stellt und in dem die Einzelheiten des Materials, der Preis, die Zahlungsbedingungen und die Lieferfrist angegeben sind.

Kundenauftrag

Der Kundenauftrag ist ein Dokument, das für die Bestätigung des Verkaufs verwendet wird, der Auftrag wird vom Kunden für die zu liefernden Waren erteilt. Der Kundenauftrag gibt das Datum des Angebots, den Preis jeder Einheit, die Lieferfrist, den Anlieferungsort und die Zahlungsbedingungen an.

Lieferung

Gemäß den im Auftrag genannten Bedingungen sollte der Lieferant das Material rechtzeitig zusammen mit der Rechnung &Lieferschein versenden. Auf der Kundenseite sollte die Person, die das Material entgegennimmt, den Firmenstempel, das Firmenzeichen und die Kontaktnummer auf dem Lieferschein für Aufzeichnungen und Referenzzwecke anbringen.

Wenn das Material vom Lieferanten erhalten wurde, sollte der Käufer die Produktbeschreibung, die Menge und die Qualität der Waren überprüfen. Im Falle einer beschädigten Ware erhalten, dann sollte der Käufer an den Lieferanten zu informieren.

Rechnung

Eine Rechnung ist ein Dokument, das Liste Waren und Dienstleistungen, die an den Kunden geliefert wurden, enthält, und es zeigt, wie viel Geld Sie vom Kunden schulden.

Sie müssen Rechnung und unterzeichneten Lieferschein an den Kunden und die gleiche Rechnung müssen Sie in Ihrem Buchhaltungssystem zu erfassen.

Buchungseintrag in den Konten des Verkäufers

Kundenkassa Dr

Zum Verkauf @5%

Zum Ausgang [email protected]%

Zum Ausgang [email protected]%

Buchungseintrag in den Konten des Käufers

Kauf A/c Dr

Input [email protected]% Dr

Input [email protected]% Dr

To Vendor A/c

Zahlung vom Kunden

Der Lieferant hat das Recht, das Geld von seinen Kunden ausstehenden Rechnungen einzuziehen, die Waren oder Dienstleistungen auf Kredit gekauft haben.

Nach den in der Bestellung genannten Bedingungen sollte der Käufer die Zahlung an den Verkäufer am oder vor dem Fälligkeitsdatum leisten.

Manchmal sollte der Käufer TDS abziehen (im Falle von Dienstleistungen), so dass der Verkäufer bei der Erfassung einer Zahlungstransaktion den Gesamtbetrag der Rechnung gegenprüfen sollte.

Buchungsposten in den Konten des Lieferanten

Bankkonto Dr

An Kundenkonto

Buchungsposten in den Konten des Käufers

Lieferantenkonto Dr

Auf Bankkonto

Abstimmung

Sie müssen die Abstimmung nach Kunde oder Lieferant vornehmen, wenn die Salden der Kontenbücher von Lieferant und Käufer nicht übereinstimmen.

Beispiel

Firma X (Verkäufer) hat Waren im Wert von $1000 an Y (Käufer) verkauft. Beim Abschluss der Konten sollte in den Büchern von X der Forderungsbetrag von Y $1000 und in den Büchern von Y der Verbindlichkeitenbetrag an X $1000 ausgewiesen werden.