Fórmula Contable (Tabla de Contenidos)

- Fórmula

- Ejemplos

¿Qué es la Fórmula Contable?

El término «Fórmula Contable» se refiere a la ecuación contable básica que es el fundamento de un balance. En pocas palabras, la fórmula contable es la presentación final de la técnica de contabilidad por partida doble que define la estructura de un balance. Un balance se compone de tres grandes categorías: total de activos, total de pasivos y total de fondos propios.

Inicia tu curso gratuito de banca de inversión

Descarga la calculadora de valoración de empresas, banca de inversión, contabilidad, CFA& otros

La fórmula contable puede expresarse de forma que el total de activos es la suma del total de pasivos y el total de fondos propios. Matemáticamente, se representa como,

También se expresa de forma que el patrimonio total es la diferencia entre el activo total y el pasivo total. Matemáticamente, se representa como,

Ejemplo de fórmula contable (con plantilla de Excel)

Vamos a poner un ejemplo para entender mejor el cálculo de la Contabilidad.

Fórmula Contable – Ejemplo #1

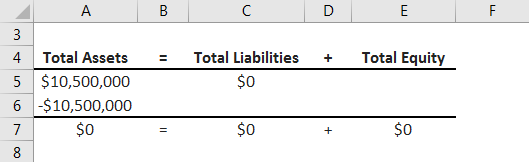

Tomemos el ejemplo de una empresa llamada ZXC Inc. que recientemente compró una máquina con dinero en efectivo. La empresa compró una máquina por valor de 10,5 millones de dólares utilizando parte de su efectivo disponible. Calcule el impacto en el balance de la transacción dada utilizando el concepto de fórmula contable.

Solución:

La transacción dada produce un asiento de débito de la cuenta de maquinaria (+10,5 millones de dólares) y un asiento de crédito de la cuenta de efectivo (-10,5 millones de dólares). Ahora, sumemos el efecto de la transacción en el balance utilizando la fórmula contable,

4.5 (5,797 ratings)

Ver Curso

Por lo tanto, se puede observar que la operación mencionada afecta simplemente al activo total del balance, ya que tanto la cuenta de maquinaria como la de tesorería forman parte del activo. Efectivamente, no hay ningún cambio en el tamaño del balance, ya que el aumento de la cuenta de maquinaria se compensa con la disminución de la cuenta de efectivo.

Fórmula contable – Ejemplo #2

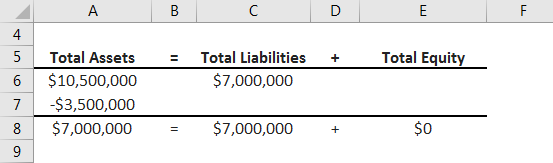

Tomemos el ejemplo de una compra de equipos que ha sido financiada por una mezcla de efectivo disponible y préstamo bancario. La empresa en cuestión ha comprado un equipo por valor de 10,5 millones de dólares que ha sido financiado con efectivo de 3,5 millones de dólares y un préstamo bancario de 7,0 millones de dólares. Calcule el impacto en el balance de la transacción dada utilizando el concepto de fórmula contable.

Solución:

La transacción dada da lugar a una entrada en el debe de la cuenta de equipos (+10,5 millones de dólares) y a una entrada en el haber de la cuenta de efectivo (-3,5 millones de dólares) y de una cuenta de préstamo bancario (+7,0 millones de dólares). Ahora, resumamos el efecto de la transacción en el balance utilizando la fórmula contable,

Por lo tanto, se puede ver que la transacción anterior impacta en ambos lados del balance. El aumento de las cuentas de maquinaria se compensa en parte con la disminución de una cuenta de efectivo, mientras que el resto se financia con un préstamo bancario. Por lo tanto, el tamaño del balance aumentó en 7,0 millones de dólares.

Fórmula contable – Ejemplo nº 3

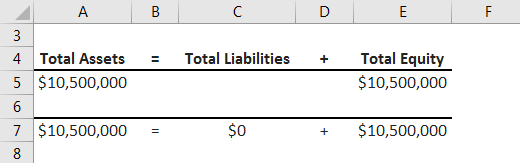

Tomemos el ejemplo en el que la empresa financió la compra de maquinaria por valor de 10,5 millones de dólares en su totalidad mediante la aportación de capital social. Calculemos el impacto en el balance de la transacción dada utilizando el concepto de fórmula contable.

Solución:

La transacción dada da lugar a una entrada en el debe de la cuenta de maquinaria (+10,5 millones de dólares) y a una entrada en el haber de la cuenta de capital social (-10,5 millones de dólares). Ahora, resumamos el efecto de la transacción en el balance utilizando la fórmula contable,

Por lo tanto, se puede ver que la transacción anterior impacta en ambos lados del balance. El aumento de la cuenta de maquinaria se equilibra con el aumento del capital social. Por lo tanto, el tamaño del balance aumentó en 10,5 millones de dólares.

Explicación

La fórmula para la Fórmula Contable puede calcularse utilizando los siguientes pasos:

Paso 1: En primer lugar, determinar el valor de todos los elementos que son propiedad de la empresa. Estos elementos pueden ser de naturaleza tangible o intangible y se conocen en conjunto como activos. La maquinaria, las existencias, el efectivo, las inversiones líquidas, etc. son algunos de los ejemplos habituales de activos.

Paso 2: A continuación, determine el valor de todas las obligaciones de la empresa, que es el importe que ésta debe pagar. Estas partidas pueden ser a largo o a corto plazo y se conocen colectivamente como pasivos. Los préstamos bancarios, las deudas comerciales, los impuestos por pagar, etc. son algunos de los ejemplos de pasivos.

Paso 3: A continuación, calcule el valor del capital total de la empresa. Es la suma del capital obtenido en forma de capital social y los beneficios retenidos, que incluyen los beneficios generados en la empresa.

Paso 4: Por último, la fórmula contable puede representarse como el total de activos equivalente a la suma del total de pasivos y el total de fondos propios, como se muestra a continuación.

Activo total = Pasivo total + Patrimonio total

Relevancia y uso de la fórmula contable

El concepto de fórmula contable es muy importante ya que se considera como uno de los principios contables básicos que forman el fundamento de un balance. Es una presentación puesta del sistema de contabilidad por partida doble. Es una especie de comprobación de que el total del activo es igual a la suma del total del pasivo y del total del patrimonio neto; si no es así, hay algún problema con los asientos contables.

Artículos recomendados

Esta es una guía sobre la Fórmula Contable. Aquí discutimos cómo calcular la Fórmula Contable junto con ejemplos prácticos. También proporcionamos la Contabilidad una plantilla de Excel descargable. También puede ver los siguientes artículos para aprender más –

- ¿Qué es el beneficio contable?

- ¿Cómo calcular el ratio de rotación de cuentas a pagar?

- Cálculo de la Tasa de Rendimiento Contable

- Ejemplos de la Tasa de Rotación de Cuentas por Cobrar

- Guía para la Comparación Superior del Balance de Comprobación vs. Balance

- Razones Contables | Ejemplos | Plantilla de Excel

.