Cálculo de la Pérdida Media Anual

Suponga que desea calcular el AAL para una cartera de propiedades geográficamente dispersa utilizando un catálogo de huracanes de 10 años (tenga en cuenta que este es un ejemplo artificial con fines ilustrativos solamente; los catálogos reales suelen contener 10.000, 50.000 o incluso 100.000 años de actividad simulada). En cada año simulado, puede haber cero, uno o varios huracanes que afecten a la cartera. Si se ejecuta el modelo con esta cartera en el software AIR, se obtienen las pérdidas que se muestran en la Tabla 1.

| Huracán | |

|---|---|

| Año de simulación | Pérdidas (millones de USD) |

| 1 | 25 |

| 2 | 0 |

| 3 | 17 |

| 4 | 34 |

| 5 | 99 |

| 6 | 67 |

| 7 | 0 |

| 8 | 31 |

| 9 | 55 |

| 10 | 29 |

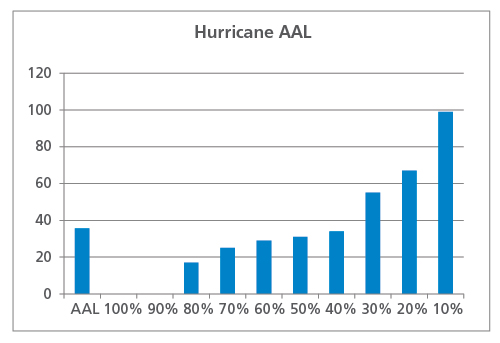

Estas pérdidas se clasifican para producir una curva de probabilidad de rebasamiento y también se promedian para calcular el AAL agregado, como se muestra en la figura 1. En este ejemplo, el AAL es de 36 millones de dólares. Obsérvese que siete años provocan pérdidas inferiores al AAL y tres años provocan pérdidas superiores. En dos años, ningún huracán afectó a la cartera y las pérdidas fueron nulas.

Supongamos que esta misma cartera hipotética de propiedades está situada cerca de una falla sísmica que se espera que se rompa una vez cada cinco años. La ejecución de un catálogo de terremotos de 10 años contra la cartera podría producir las pérdidas que se muestran en la Tabla 2.

| Terremoto | |

|---|---|

| Año de simulación | Pérdidas (millones de USD) |

| 1 | 0 |

| 2 | 0 |

| 3 | 250 |

| 4 | 0 |

| 5 | 0 |

| 6 | 0 |

| 7 | 0 |

| 8 | 0 |

| 9 | 150 |

| 10 | 0 |

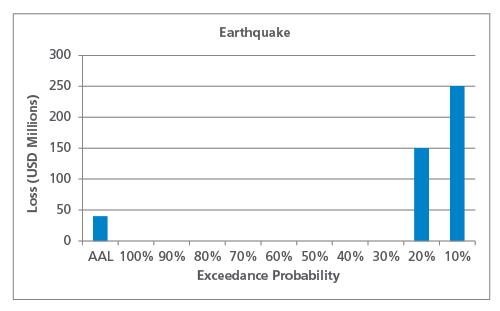

La curva EP y AAL se pueden calcular como antes, como se muestra en la figura 2. El AAL de terremoto es muy similar al de huracán, de 40 millones de dólares, pero se ve inmediatamente que el perfil de riesgo de estos dos peligros es muy diferente.

AAL agregada y por ocurrencia

Como se ha mencionado anteriormente, la AAL puede determinarse de forma agregada o por ocurrencia. Al igual que en la naturaleza, cada año puede tener cero, uno o múltiples eventos dañinos, y el AAL agregado toma en consideración todos los eventos causantes de pérdidas en cada año simulado. Las pérdidas de todos los eventos se suman y luego se dividen por el número de años en el catálogo, como se muestra en los ejemplos de la sección anterior.

El AAL de ocurrencia, por otro lado, se basa sólo en la mayor pérdida en cada año simulado, por lo que si dos pérdidas idénticas ocurren dentro del mismo año, sólo una contribuye al AAL de ocurrencia. El siguiente ejemplo explica el cálculo conceptualmente. Nótese, sin embargo, que el AAL por ocurrencia no proporciona una visión muy significativa del riesgo; se recomienda utilizar el AAL agregado.

La tabla 3 muestra el mismo catálogo de huracanes de 10 años, pero esta vez desglosado por evento. El mayor siniestro de cada año está resaltado.

Tabla 3. Catálogo hipotético de huracanes a 10 años, desglosado por evento

| Huracán | ||

|---|---|---|

| Año de simulación | Número de evento | Pérdidas (millones de USD) |

| 1 | 1 | 25 |

| 2 | 0 | |

| 3 | 2 | 13 |

| 3 | 4 | |

| 4 | 4 | 27 |

| 5 | 7 | |

| 5 | 6 | 16 |

| 7 | 2 | |

| 8 | 49 | |

| 9 | 32 | |

| 6 | 10 | 43 |

| 11 | 11 | |

| 12 | 13 | |

| 7 | 0 | |

| 8 | 13 | 31 |

| 9 | 14 | 55 |

| 10 | 15 | 7 |

| 16 | 22 | |

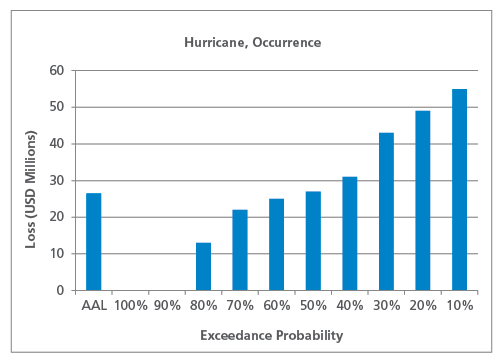

Sólo considerando la mayor pérdida de cada año, la curva de PE de ocurrencia y AAL de ocurrencia se muestra en la Figura 3.

Pensamientos finales

Aunque los ejemplos de este artículo se han simplificado mucho con fines ilustrativos, el punto básico es que mientras el AAL es un solo número y siempre se calcula de la misma manera, la distribución detrás de él puede parecer muy diferente dependiendo del peligro, la región y otros atributos de peligro y vulnerabilidad. En un próximo artículo exploraremos el concepto de las formas de las curvas del PE y su impacto en la AAL, y también abordaremos algunas preguntas frecuentes y conceptos erróneos sobre la AAL.