Les comptes débiteurs sont l’argent qu’une organisation a le droit de percevoir le montant dû par leurs clients qui ont acheté des biens ou des services à crédit.

Les comptes débiteurs sont considérés comme des actifs courants dans le bilan de l’entreprise.

- Exemple

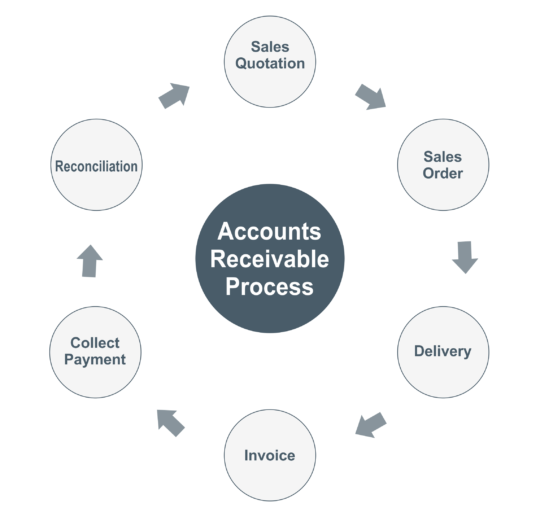

- Processus de réception

- Citation de vente

- Commande de vente

- La livraison

- Facture

- Ecriture comptable dans les livres de comptes du vendeur

- Ecriture comptable dans les livres de comptes de l’acheteur

- Paiement du client

- Entrée comptable dans les livres de comptes du fournisseur

- Entrée comptable dans les livres de comptes de l’acheteur

- Réconciliation

- Exemple

Exemple

L’entreprise X a vendu 1000 $ de marchandises à un client et les conditions de paiement sont à partir de la date de la facture 30 jours.

Processus de réception

Citation de vente

La citation est un document que le fournisseur fournit à un client avec les détails du matériel, le prix de chacun, les conditions de paiement et le délai de livraison.

Commande de vente

La commande de vente est un document utilisé pour la confirmation de la vente, la commande est reçue du client pour les marchandises à fournir. La commande de vente indique la date du devis, le prix de chaque unité, le délai de livraison, le déplacement à l’adresse et les conditions de paiement.

La livraison

Selon les termes mentionnés dans la commande, le fournisseur doit expédier le matériel à temps avec la facture & le challan de livraison. Du côté du client, la personne chargée de la réception du matériel doit mettre le cachet, la signature et le numéro de contact de l’entreprise sur le bordereau de livraison à des fins d’enregistrement et de référence.

Une fois le matériel reçu du fournisseur, l’acheteur doit vérifier la description du produit, la quantité et la qualité des marchandises. En cas de marchandises endommagées reçues, alors l’acheteur devrait informer au fournisseur.

Facture

Une facture est un document qui contient la liste des biens et des services qui ont été fournis au client, et il montre combien d’argent vous devez du client.

Vous devez fournir la facture et le challan de livraison signé au client et la même facture vous devez enregistrer dans votre système comptable.

Ecriture comptable dans les livres de comptes du vendeur

Dr. de c/c client

Vers Ventes @5%

Vers Sortie [email protected]%

Vers Sortie [email protected]%

Ecriture comptable dans les livres de comptes de l’acheteur

.

Accord d’achat Dr

Entrée [email protected]% Dr

Entrée [email protected]% Dr

Accord vendeur

Paiement du client

Le fournisseur a le droit de recouvrer l’argent des factures impayées de ses clients, qui ont été achetés des biens ou des services à crédit.

Selon les termes mentionnés dans la commande, l’acheteur doit effectuer le paiement au vendeur au plus tard à la date d’échéance.

Parfois, l’acheteur doit déduire la TDS (en cas de services), donc lors de l’enregistrement d’une transaction de paiement, le vendeur doit faire une vérification croisée avec un montant total de la facture.

Entrée comptable dans les livres de comptes du fournisseur

Bank A/c Dr

To Customer A/c

Entrée comptable dans les livres de comptes de l’acheteur

Vendor A/c Dr

.

À la banque A/c

Réconciliation

Vous devez faire la réconciliation par client ou fournisseur si les soldes du grand livre ne correspondent pas entre les livres de comptes fournisseur et acheteur.

Exemple

L’entreprise X (vendeur) a vendu pour 1000 $ de marchandises à Y (acheteur), lors de la finalisation des comptes dans les livres de comptes débiteurs de X le montant de Y devrait montrer 1000 $ et dans les livres de comptes créditeurs de Y le montant à X devrait montrer 1000 $.