Az új mobiltelefon-szolgáltatótól a lakásvásárlásig sok mindenre hatással van a hitelpontszámunk. Ha nemrég tudta meg, hogy 667-es hitelpontszámmal rendelkezik, ez a cikk segít megérteni, hogy ez jó vagy rossz pontszám, hogyan számítják ki, hogyan javíthat rajta, és így tovább.

A 667-es hitelpontszám jó?

Mielőtt rátérnénk arra, hogy a 667-es hitelpontszám jó-e, fontos megjegyezni, hogy két fő pontozási modell létezik: a FICO pontszámmodell és a VantageScore. Mivel a FICO a legelterjedtebb, ezért ebben a cikkben végig ezt fogjuk használni. Ennek ellenére a hitelpontszám lényegében egy háromjegyű szám, amelyet a hitelképesség megítélésére használnak.

A 667-es hitelpontszámot általában a Fair tartományba tartozónak tekintik. Amint az alábbi táblázatból láthatod, az 580 és 669 közötti értékek a Fair kategóriába tartoznak – de nem ez a legrosszabb kategória. Ha az Ön pontszáma 580 alá csökkenne, az már Rossznak minősülne. A 667-es pontszámmal Ön is csak 3 pontra van attól, hogy a Jó hiteltartományba kerüljön.

FICO hitelpontszám-tartományok

| Hitelpontszám-tartományok | Hitelpontszám-értékek |

|---|---|

| Kiváló hitelpontszám | 800 & Felett |

| Nagyon jó hitelpontszám | 740 – 799 |

| Jó hitelminősítés | 670 – 739 |

| Megfelelő hitelminősítés | 580 – – 669 |

| Szegény hitelminősítés | 580 & Alatta |

Forrás:

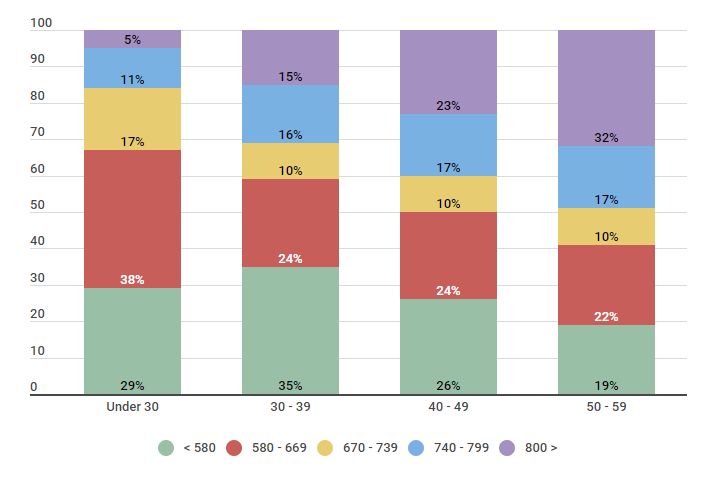

Azt is észreveheti, hogy az amerikai fogyasztók 22-38 százaléka esik ugyanebbe a Fair tartományba. Életkortól függően 33 és 59 százalék között van a nagyon jónak vagy kiválónak tekinthető hitelpontszámmal rendelkezők aránya.

Hasonlóképpen, az alábbi adatok azt mutatják, hogy a 30 év alattiak túlnyomó többsége 669-es vagy annál alacsonyabb pontszámmal rendelkezik.

U.S. A lakosság a hitelpontszámok öt FICO-tartománya szerint kategorizálva

| Kor | 580 – 669 | 670 – 739 | 740 – | 800 > | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 30 év alatti | 29% | 38% | 17% | 11% | 5% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 30 – – 39 | 35% | 24% | 10% | 16% | 15% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 40 – 49 | 26% | 24% | 10% | 17% | 23% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 50 –

Az alábbi két fő szempont: nem vagy egyedül, ha a hitelpontszámod kevésbé jó, és mindig van lehetőség a javulásra. Olvasson tovább, hogy megtudja, milyen módon javíthatja 667-es pontszámát. A hitelpontszámát alkotó tényezőkHogy valóban képes legyen javítani 667-es hitelpontszámán, alapvetően meg kell ismernie azokat a tényezőket – vagy a képletet -, amelyekből a pontszáma áll. Minden egyes tényező más-más jelentőséggel bír hitelpontszámának kiszámításakor, amint azt az alábbiakban ismertetjük. FICO Scoring modell számítási (súly) tényezők

Forrás: https://www.myfico.com/credit-education/whats-in-your-credit-score A pontszámot befolyásoló öt fő tényező mindegyikét többféleképpen lehet befolyásolni. Néhány intézkedés azonnal segít javítani a 667-es hitelpontszámát, míg néhány intézkedés esetében sokkal hosszabb időbe telhet, amíg a változás bekövetkezik. Az első lépés a pontszámának és az azt befolyásoló tényezők megértéséhez az, hogy megismerkedjen az egyes hitelpontszám-tényezőkkel.

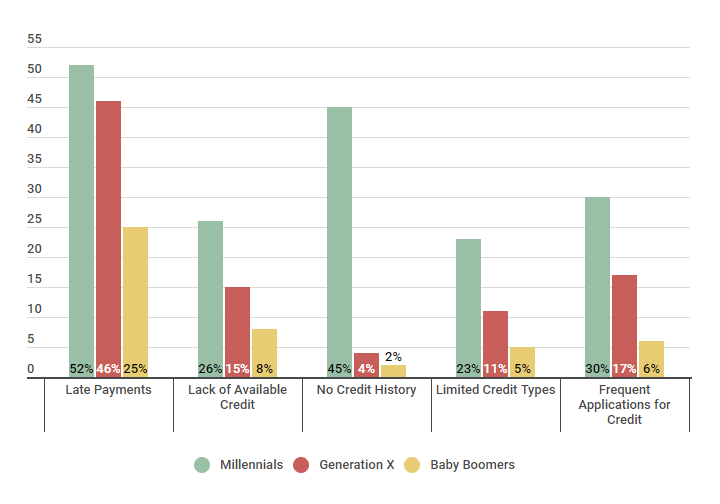

Hogyan javíthatja 667-es hitelpontszámátAz alábbiakban néhány olyan negatív tényezőt mutatunk be, amelyek gyakran hozzájárulnak az alacsony hitelpontszámhoz. Látni fogja, hogy ezek szinte közvetlenül egybeesnek azokkal a tényezőkkel, amelyek a hitelpontszámát alkotják. A Z generáció fiatalabb, és gyakran érinti a rövid vagy semmilyen hiteltörténet, míg az X generációt gyakran sújtják a bármilyen okból eredő késedelmes fizetések. Jó módszer a hitelképesség gyors javítására, ha először azon a területen kezd el dolgozni, ahol a legnagyobb hatást tudja elérni. Negatív tényezők, amelyek hozzájárulnak az alacsony hitelpontszámhoz

Forrás: A Credit Sesame 300 résztvevőt kérdezett meg 2018. február 10. és 2018. február 17. között. 100 résztvevő millenniumi, 100 résztvevő az X generáció tagja volt, 100 résztvevő pedig Baby Boomer. Ha szeretné javítani a 667-es hitelpontszámát, ez minden bizonnyal megtehető. Amint az alábbi adatokból látható, a Credit Sesame tagjai néhány hónap alatt jelentősen javítani tudták 667-es hitelpontszámukat. A tagok például mindössze három hónap alatt két százalékkal tudták növelni pontszámukat adósságaik csökkentésével. Ez a növekedés az idő előrehaladtával egyre nőtt, a legjelentősebb változás 12 hónap alatt következett be. Hogyan lehet egy éven belül javítani a tisztességes hitelminősítést

Forrás: A Credit Sesame 200 olyan 667-es alap hitelpontszámmal rendelkező tagot kérdezett meg, akik egyénileg használták a felsorolt módszereket. A felmérést 2016 augusztusa és 2017 augusztusa között végezték. A hitelképesség javítására vonatkozó további stratégiákért olvassa el egyik legfrissebb cikkünket a hitelpontszám javításáról. Ha még nem áll készen arra, hogy nekilásson ezeknek a hitelminőség-javító stratégiáknak (vagy esetleg szeretné tudni, hogy mit kaphat egy 667-es hitelpontszámmal), olvasson tovább. Mire számíthat egy 667-es hitelpontszámmal?A 667-es hitelpontszámmal, bár Ön még mindig tisztességes hitelnek minősül, rengeteg olyan hitelező van, amely hitelt nyújt Önnek autóra, házra, hitelkártyára és egyebekre. A kapott feltételek – például a kamatláb – azonban nem biztos, hogy olyan kedvezőek lesznek, mintha magasabb pontszámmal rendelkezne. Az alábbi bontásban láthatja, hogy a Credit Sesame tagjai milyen átlagos kamatlábat kaptak különböző hitelekre a hitelbesorolásuk alapján. Hogy megértse, mire számíthat 667-es hitelpontszámmal, nézze meg a “Fair Credit” oszlopot. Látni fogja, hogy a kapott átlagos kamatláb 5,588 százalék volt egy 30 éves futamidejű jelzáloghitelre, míg a Kiváló hitelképességűek 4,545 százalékos kamatot kaptak. Kamatláb-tartományok a különböző hitelminősítési rangsorokhoz

Forrás: A Credit Sesame 400 tagot kérdezett meg kamatlábaikról egy 2018. január 18-án kezdődő háromhetes időszak alatt. Mit jelent ez valójában? Nézzünk egy valós példát. Ha egy 150 000 dolláros lakást vásárolsz 5,588 százalékos kamatláb mellett, 30 év alatt nagyjából 169 594 dollárnyi kamatot fogsz fizetni. Ha azonban ugyanezt a 150 000 dolláros házat 4,545 százalékos kamatlábbal vásárolja meg, akkor ugyanezen 30 év alatt nagyjából 125 055 dollárnyi kamatot fizet, ami közel 45 000 dollár megtakarítást jelent a hitel futamideje alatt. Ezzel a példával jól látható, hogy a kamatlábak (és a hitelpontszámok) közötti legkisebb különbség is óriási hatással lehet a pénzügyi felelősségére. |

A “667-es hitelpontszám” |

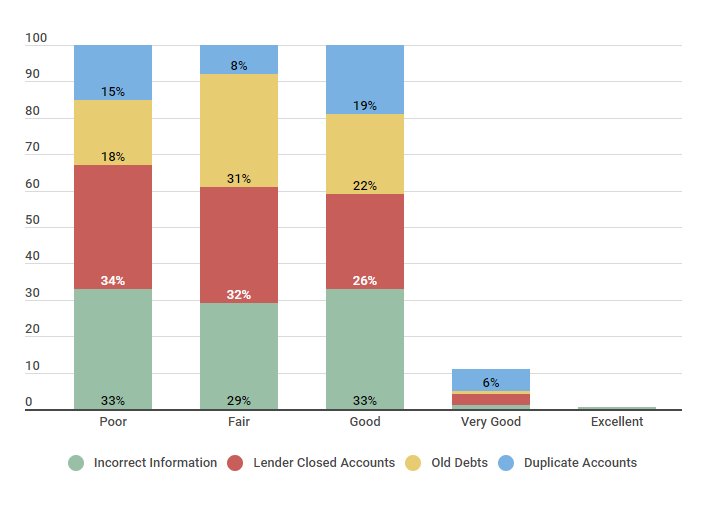

| Hitelminősítés | Téves információk | Hitelnyújtó Lezárt számlák | Régi tartozások | Duplikált számlák |

|---|---|---|---|---|

| Szegény | 33% | 34% | 18% | 15% |

| megfelelő | 29% | 32% | 31% | 8% |

| jó | 33% | 26% | 22% | 19% |

| Nagyon jó | 1% | 3% | 1% | 6% |

| Kiváló | 0.5% | N/A | N/A | N/A |

Forr: A Credit Sesame 250 embert kérdezett meg, 50 főnek rossz volt a hitelminősítése, 50 résztvevőnek közepes volt a hitelminősítése, 50 tagnak jó volt a hitelminősítése, 50 fő szerepelt a nagyon jó kategóriában, 50 tag pedig arról számolt be, hogy kiváló hitelminősítéssel rendelkezik. A felmérést 2017. október 20-án, két héten keresztül végezték.

Mint látható, a Credit Sesame azon tagjai közül, akiknek Fair credit score-juk van (ami a 667-es hitelpontszámhoz hasonló), 29 százalékuk téves adatokat jelentett, 32 százalékuk hitelezőtől lezárt számlákat, 31 százalékuk régi adósságokat, 8 százalékuk pedig duplikált számlákat.

Ha úgy gondolja, hogy téves információk szerepelnek a jelentésében, vitát nyújthat be a hitelinformációs irodánál. Onnan már csak a rossz hitelezési szokások javításán múlik, hogy javulást tapasztaljon, amit korábban már tárgyaltunk ebben a cikkben.

A hitelpontszámokban az a nagyszerű, hogy mindig van lehetőség a javításra – ezek nem állandó pontszámok. Zach, a Credit Sesame egyik tagja nemrég interjút adott, hogy beszéljen a javuló hitelpontszámáról.

Zach 7 hónap alatt javította a hitelét

leírás: Zach 18 hónapja Credit Sesame-tag, közvetlenül azután kezdte, hogy gyermekkori legjobb barátja házat vásárolt, és megbeszélték, hogy mi a folyamat. Zach 26 éves, és a beszélgetés során rájött, hogy közel sem áll készen egy házra, de még egy autóra sem, bár jó állása van, egy nagy múzeum kutatójaként dolgozik.

| Pozitív tényező | Frissítés dátuma | Változás | Score |

|---|---|---|---|

| Havonta. Fizetések időben | Augusztus 2017 | +5 | 667 |

| Kérte a bérbeadóját, hogy jelentse a kifizetéseket | Szeptember 2017 | +11 | 678 |

| A nagymama hitelkártyáján jogosulttá vált | 2017. december | +15 | 693 |

| Hiteligénylés (hitelkártyaigénylés) | 2018. március | +10 | 703 |

Forrás:

Hiteligénylés (hitelkártyaigénylés)

Zach lassan, különböző módszerekkel javította hitelpontszámát. Ön is hasonló módszerekkel javíthatja a hitelpontszámát, ami a pénzügyi jólétét is javítja.

TLDR; mit ér egy 667-es hitelpontszám?

A 667-es hitelpontszám a Fair credit score tartományba esik, ami 580 és 669 között van. A Credit Sesame tagjainak nagyjából 26 százaléka is ebbe a tartományba esik. Bár a 667-es hitelpontszám biztosan nem a legjobb -nagyon sok hitelező van, aki még mindig kiterjeszti a hitelt olyan dolgokra, mint a jelzáloghitel vagy a hitelkártya, de a jobb hitellel rendelkezők jobb kamatokat és feltételeket kaphatnak, mint Ön.

Hála Istennek, a hitelpontszám javítása megtehető elszántsággal, jó stratégiával és türelemmel.