Accounts Receivable è il denaro che un’organizzazione ha il diritto di raccogliere l’importo dovuto dai propri clienti che hanno acquistato beni o servizi a credito.

I crediti sono considerati come attività correnti nel bilancio della società.

- Esempio

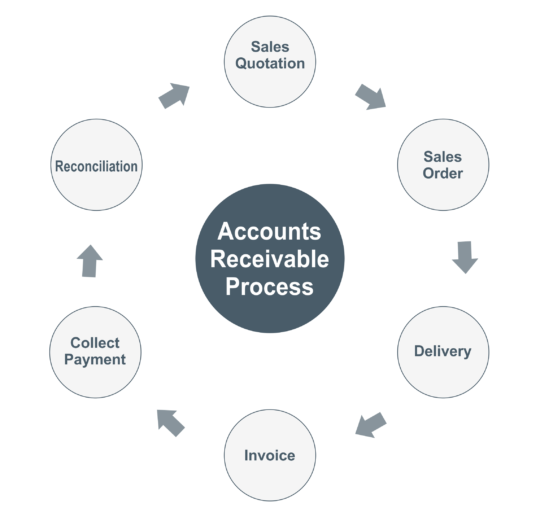

- Processo di riscossione

- Quotazione di vendita

- Ordine di vendita

- Consegna

- Fattura

- Registrazione contabile nei libri contabili del venditore

- Registrazione contabile nei libri contabili dell’acquirente

- Pagamento dal cliente

- Registrazione contabile nei libri contabili del fornitore

- Registrazione contabile nei libri contabili dell’acquirente

- Riconciliazione

- Esempio

Esempio

X società ha venduto 1000 dollari di merce ad un cliente e i termini di pagamento sono dalla data della fattura 30 giorni.

Processo di riscossione

Quotazione di vendita

La quotazione è un documento che il fornitore fornisce a un cliente con i dettagli del materiale, il prezzo di ciascuno, i termini di pagamento e i tempi di consegna.

Ordine di vendita

L’ordine di vendita è un documento usato per la conferma della vendita, l’ordine viene ricevuto dal cliente per i beni da fornire. L’ordine di vendita indica la data della quotazione, il prezzo di ogni unità, il termine di consegna, lo spostamento all’indirizzo e i termini di pagamento.

Consegna

Secondo i termini menzionati nell’ordine il fornitore dovrebbe spedire il materiale in tempo insieme alla fattura &conto di consegna. Dal lato del cliente, la persona che riceve il materiale dovrebbe mettere il timbro della società, la firma e il numero di contatto sul documento di consegna per i record e lo scopo di riferimento.

Una volta che il materiale ricevuto dal fornitore, l’acquirente dovrebbe verificare la descrizione del prodotto, la quantità e la qualità delle merci. In caso di merci danneggiate ricevute, l’acquirente deve informare il fornitore.

Fattura

Una fattura è un documento che contiene l’elenco dei beni e dei servizi che sono stati forniti al cliente, e mostra quanti soldi si devono al cliente.

Devi fornire la fattura e il documento di consegna firmato al cliente e la stessa fattura deve essere registrata nel tuo sistema contabile.

Registrazione contabile nei libri contabili del venditore

Cliente A/c Dr

Al Vendite @5%

A uscita [email protected]%

A uscita [email protected]%

Registrazione contabile nei libri contabili dell’acquirente

Acquisto A/c Dr

Input [email protected]% Dr

Input [email protected]% Dr

A Vendor A/c

Pagamento dal cliente

Il fornitore ha il diritto di riscuotere il denaro dalle fatture insolute dei clienti che hanno acquistato beni o servizi a credito.

Secondo i termini menzionati nell’ordine, l’acquirente dovrebbe effettuare il pagamento al venditore entro la data di scadenza.

A volte l’acquirente dovrebbe dedurre il TDS (in caso di servizi), quindi durante la registrazione di una transazione di pagamento il venditore dovrebbe fare un controllo incrociato con un importo totale della fattura.

Registrazione contabile nei libri contabili del fornitore

Banca A/c Dr

Al cliente A/c

Registrazione contabile nei libri contabili dell’acquirente

Venditore A/c Dr

A Banca A/c

Riconciliazione

Devi fare la riconciliazione del cliente o del fornitore se i saldi del libro mastro non corrispondono tra i libri contabili del fornitore e dell’acquirente.

Esempio

La società X (venditore) ha venduto 1000 dollari di merce a Y (acquirente), mentre la chiusura dei conti nei libri X dell’importo dei crediti da Y dovrebbe mostrare 1000 dollari e nei libri Y dell’importo dei debiti verso X dovrebbe mostrare 1000 dollari.