Calcolo della perdita annuale media

Supponiamo che vogliate calcolare l’AAL per un portafoglio di proprietà geograficamente disperse utilizzando un catalogo di uragani di 10 anni (si noti che questo è un esempio artificioso a solo scopo illustrativo; i cataloghi reali contengono tipicamente 10.000, 50.000 o persino 100.000 anni di attività simulata). In ogni anno simulato, ci possono essere zero, uno o più uragani che hanno un impatto sul portafoglio. L’esecuzione del modello contro questo portafoglio nel software AIR produce le perdite mostrate nella tabella 1.

| Uragano | |||

|---|---|---|---|

| Anno di simulazione | Perdite (milioni di dollari) | ||

| 1 | 25 | ||

| 2 | 0 | ||

| 3 | 17 | ||

| 4 | 34 | ||

| 5 | 99 | 10 | 29 |

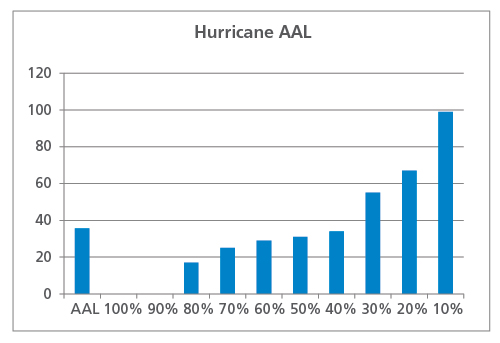

Queste perdite sono poi classificate per produrre una curva di probabilità di superamento e anche mediate per calcolare l’AAL aggregato, come mostrato nella figura 1. In questo esempio, l’AAL è di 36 milioni di dollari. Si noti che sette anni causano perdite inferiori all’AAL e tre anni causano perdite superiori. In due anni, nessun uragano ha colpito il portafoglio e le perdite sono state pari a zero.

Cosa non rivela l’AAL

Supponiamo che questo stesso ipotetico portafoglio di proprietà sia situato vicino a una faglia sismica che dovrebbe rompersi una volta ogni cinque anni. L’esecuzione di un catalogo di terremoti a 10 anni contro il portafoglio potrebbe produrre le perdite mostrate nella Tabella 2.

| Terremoto | |

|---|---|

| Anno di simulazione | Perdite (milioni di dollari) |

| 1 | 0 |

| 2 | 0 |

| 3 | 250 |

| 4 | 0 |

| 5 | 0 |

| 6 | 0 |

| 7 | 0 |

| 8 | 0 |

| 9 | 150 |

| 10 | 0 |

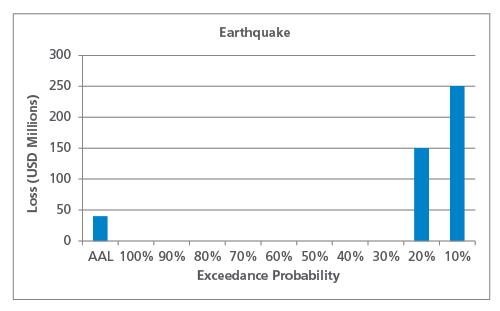

La curva EP e AAL possono essere calcolate come prima, come mostrato nella figura 2. L’AAL per il terremoto è molto simile a quella per l’uragano, a 40 milioni di dollari, ma è subito evidente che il profilo di rischio di questi due pericoli è molto diverso.

Aggregato e occorrenza AAL

Come menzionato in precedenza, l’AAL può essere determinato su base aggregata o occorrenza. Proprio come in natura, ogni anno può avere zero, uno o più eventi dannosi, e l’AAL aggregato prende in considerazione tutti gli eventi che causano perdite in ogni anno simulato. Le perdite di tutti gli eventi vengono sommate e poi divise per il numero di anni del catalogo, come mostrato negli esempi della sezione precedente.

Occurrence AAL, d’altra parte, si basa solo sulla perdita più grande in ogni anno simulato, quindi se si verificano due perdite identiche nello stesso anno, solo una contribuisce all’occurrence AAL. L’esempio seguente spiega concettualmente il calcolo. Si noti tuttavia che l’occurrence AAL non fornisce una visione molto significativa del rischio; si consiglia di utilizzare l’AAL aggregato.

La tabella 3 mostra lo stesso catalogo decennale degli uragani, ma questa volta suddiviso per evento. La perdita maggiore di ogni anno è evidenziata.

Tabella 3. Catalogo ipotetico degli uragani decennali, suddiviso per evento

| Uragano | ||

|---|---|---|

| Anno di simulazione | Numero evento | Perdita (milioni di dollari) |

| 1 | 1 | 25 |

| 2 | 0 | |

| 3 | 2 | 13 |

| 3 | 4 | |

| 4 | 4 | 27 |

| 5 | 7 | |

| 5 | 6 | 16 |

| 7 | 2 | |

| 8 | 49 | |

| 9 | 32 | |

| 6 | 10 | 43 |

| 11 | 11 | |

| 12 | 13 | |

| 7 | 0 | |

| 8 | 13 | 31 |

| 9 | 14 | 55 |

| 10 | 15 | 7 |

| 16 | 22 | |

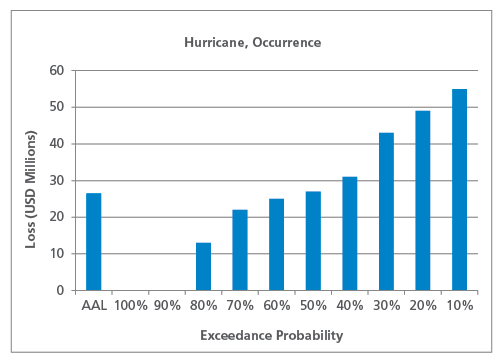

Solo considerando la perdita maggiore di ogni anno, la curva EP di occorrenza e AAL di occorrenza è mostrata nella Figura 3.

Come previsto, l’occurrence AAL (a 26,5 milioni di dollari) è inferiore all’aggregato AAL. Ancora una volta, la natura del pericolo influenza la forma della curva EP di accadimento e il rapporto tra la AAL di accadimento e la AAL aggregata. Per i pericoli a bassa frequenza come il terremoto, ad esempio, è meno probabile che si verifichino più eventi dannosi nello stesso anno, quindi l’occorrenza AAL sarà più vicina all’aggregato AAL rispetto ai pericoli a più alta frequenza come i forti temporali.

Pensieri conclusivi

Mentre gli esempi di questo articolo sono stati molto semplificati a scopo illustrativo, il punto di base è che mentre l’AAL è solo un singolo numero e viene sempre calcolato allo stesso modo, la distribuzione dietro di esso può essere molto diversa a seconda del pericolo, della regione e di altri attributi di rischio e vulnerabilità. Esploreremo il concetto delle forme delle curve EP e il suo impatto sull’AAL in modo più dettagliato in un prossimo articolo, e affronteremo anche alcune domande frequenti e idee sbagliate sull’AAL.