Formula contabile (Indice)

- Formula

- Esempi

Qual è la formula contabile?

Il termine “Formula contabile” si riferisce all’equazione contabile di base che è il fondamento di un bilancio. Per dirla semplicemente, la formula contabile è la presentazione finale della tecnica di contabilità a partita doppia che definisce la struttura di un bilancio. Un bilancio comprende tre categorie principali: il totale delle attività, il totale delle passività e il totale del patrimonio netto.

Inizia il tuo corso gratuito di Investment Banking

Scarica valutazione aziendale, Investment Banking, contabilità, calcolatrice CFA & altri

La formula contabile può essere espressa in modo che il totale delle attività sia la somma del totale delle passività e del totale del patrimonio. Matematicamente, si rappresenta come,

Altrimenti, si esprime anche come il patrimonio totale è la differenza tra le attività totali e le passività totali. Matematicamente, è rappresentato come,

Esempio di formula contabile (con modello Excel)

Prendiamo un esempio per capire il calcolo della contabilità in modo migliore.

Formula Contabile – Esempio #1

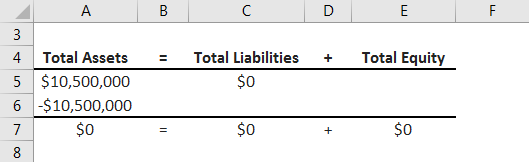

Prendiamo l’esempio di una società chiamata ZXC Inc. che ha recentemente acquistato una macchina in contanti. L’azienda ha acquistato una macchina del valore di 10,5 milioni di dollari utilizzando parte della sua liquidità disponibile. Calcolate l’impatto di bilancio dell’operazione data utilizzando il concetto di formula contabile.

Soluzione:

La transazione data porta ad una scrittura a debito del conto macchinari (+10,5 milioni di dollari) e una scrittura a credito del conto cassa (-10,5 milioni di dollari). Ora, riassumiamo l’effetto della transazione sullo stato patrimoniale usando la formula contabile,

4.5 (5,797 ratings)

Vedi il corso

Quindi, si può vedere che l’operazione di cui sopra ha effetto solo sul totale dell’attivo dello stato patrimoniale, dato che sia il conto macchine che il conto cassa fanno parte dell’attivo. In effetti, non c’è nessun cambiamento nella dimensione dello stato patrimoniale poiché l’aumento nel conto dei macchinari è compensato dalla diminuzione del conto cassa.

Formula contabile – Esempio #2

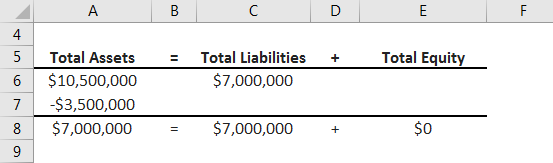

Prendiamo l’esempio di un acquisto di attrezzature che è stato finanziato da un mix di liquidità disponibile e prestito bancario. L’azienda in questione ha acquistato un’attrezzatura del valore di 10,5 milioni di dollari che è stata finanziata da contanti per 3,5 milioni di dollari e da un prestito bancario di 7,0 milioni di dollari. Calcolare l’impatto di bilancio della transazione data usando il concetto di formula contabile.

Soluzione:

La transazione data porta a una voce di debito del conto delle attrezzature (+10,5 milioni di dollari) e una voce di credito del conto della cassa (-3,5 milioni di dollari) e un conto del prestito bancario (+7,0 milioni di dollari). Ora, riassumiamo l’effetto della transazione sul bilancio usando la formula contabile,

Si può quindi vedere che la transazione di cui sopra influisce su entrambi i lati del bilancio. L’aumento nei conti dei macchinari è parzialmente compensato dalla diminuzione di un conto di cassa, mentre il resto è finanziato da un prestito bancario. Come tale, la dimensione del bilancio è aumentata di 7,0 milioni di dollari.

Formula contabile – Esempio #3

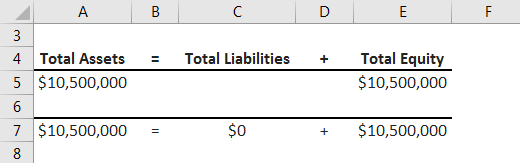

Prendiamo l’esempio in cui l’azienda ha finanziato l’acquisto di macchinari per un valore di 10,5 milioni di dollari interamente attraverso l’infusione di capitale proprio. Calcoliamo l’impatto sul bilancio della transazione data usando il concetto di formula contabile.

Soluzione:

La transazione data porta ad una entrata a debito del conto dei macchinari (+$10,5 milioni) e una entrata a credito del conto del capitale proprio (-$10,5 milioni). Ora, riassumiamo l’effetto della transazione sullo stato patrimoniale usando la formula contabile,

Si può quindi vedere che la transazione di cui sopra ha un impatto su entrambi i lati del bilancio. L’aumento del conto dei macchinari è bilanciato dall’aumento del capitale proprio. Come tale, la dimensione del bilancio è aumentata di 10,5 milioni di dollari.

Spiegazione

La formula della formula contabile può essere calcolata usando i seguenti passi:

Passo 1: In primo luogo, determinare il valore di tutti gli elementi che sono di proprietà dell’azienda. Questi elementi possono essere sia di natura tangibile che intangibile e sono aggregati come beni. Impianti & macchinari, inventario, contanti, investimenti liquidi, ecc. sono alcuni dei soliti esempi di attività.

Passo 2: Poi, determinare il valore di tutti gli obblighi della società, che è l’importo che la società è tenuta a pagare. Queste voci possono essere sia a lungo che a breve termine e sono note collettivamente come passività. Prestiti bancari, debiti commerciali, tasse da pagare, ecc. sono alcuni esempi di passività.

Passo 3: Poi, capire il valore del capitale totale della società. È l’aggregato del capitale raccolto sotto forma di capitale sociale e degli utili non distribuiti che includono il profitto generato nel business.

Step 4: Infine, la formula contabile può essere rappresentata come totale delle attività equivalente alla somma delle passività totali e del capitale totale come mostrato qui sotto.

Attività totali = Passività totali + Patrimonio netto totale

Rilevanza e uso della formula contabile

Il concetto di formula contabile è molto importante perché è considerato come uno dei principi contabili di base che formano la base di un bilancio. È una presentazione messa del sistema di contabilità a doppia entrata. È una specie di controllo che se il totale delle attività è uguale alla somma del totale delle passività e del totale del patrimonio netto; se non è così allora c’è qualche problema con le voci contabili.

Articoli consigliati

Questa è una guida alla formula contabile. Qui discutiamo come calcolare la Formula Contabile con esempi pratici. Forniamo anche la Contabilità un modello excel scaricabile. Puoi anche guardare i seguenti articoli per saperne di più –

- Che cos’è il Profitto Contabile?

- Come calcolare il Rapporto di Fatturato?

- Calcolo del Tasso di Rendimento Contabile

- Esempi di Rapporto di Fatturato dei Crediti

- Guida al Confronto Superiore del Bilancio di Prova vs Bilancio

- Rapporti Contabili | Esempi | Modello Excel