Calculating Average Annual Loss

10 年間のハリケーンカタログ(これは説明のためだけの架空の例であることに注意してください;実際のカタログは通常 10,000, 50,000, あるいは 100,000 年のシミュレーション活動を含んでいます)を使って不動産の地理的に分散したポートフォリオの AAL を計算したいものと仮定します。 各シミュレーション年において、ポートフォリオに影響を与えるハリケーンは、0個、1個、または複数個となる可能性があります。 AIRソフトウェアでこのポートフォリオに対してモデルを実行すると、表1に示すような損失が生じる。 仮想的な10年ハリケーンカタログ

年

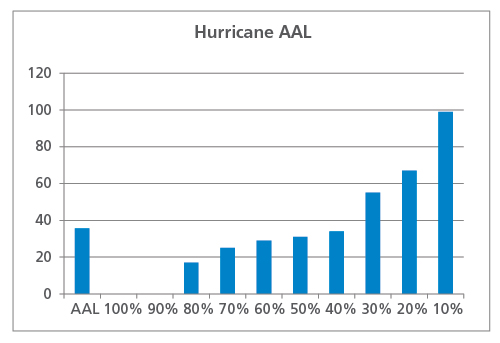

これらの損失をランク付けして超過確率曲線を作成し、また平均して総計のAALを算出する。 に示すとおりである。 この例では、AALは3600万米ドルである。 7年間はAALより損失が少なく、3年間は損失が大きいことに注目されたい。 2年間はハリケーンの影響を受けず、損失はゼロであった。

What AAL Does Not Reveal

この同じ仮想の不動産ポートフォリオが、5年に1度破壊されると予想される地震断層の近くに位置しているとします。 このポートフォリオに対して10年間の地震カタログを実行すると、表2に示すような損失が発生する可能性があります。 仮想の10年地震カタログ

EPカーブとAALは従来通り計算できる。 を図2に示す。 地震AALは4000万ドルとハリケーンのAALと非常に似ているが、この2つの危険によるリスクプロファイルは非常に異なっていることがすぐにわかる。 この単純化された例が示すように、(地震のような)頻繁でない損害を与える事象によって特徴付けられる危険については、分布の低頻度、高影響の末端が、損害の少ない事象の高い頻度を示す危険よりもAALに多く寄与することになる。 このことは、過去のAAL(限られた年数に基づいて計算)とモデル化されたAALを比較する際に留意すべき重要な点である。 AALが分布の末尾に位置する危険については、記録されたデータの期間内に大きなイベントが発生しなかった場合、過去のAALはモデルよりもはるかに低くなる可能性がある。 自然界と同様、各年にはゼロ、1つ、あるいは複数の損害事象があり、集計AALは各シミュレーション年におけるすべての損失原因事象を考慮に入れている。 一方、発生AALは、各シミュレーション年における最大の損失にのみ基づいており、同じ年に2つの同じ損失が発生した場合、1つだけが発生AALに寄与することになります。 次の例は、この計算を概念的に説明するものです。 表3は同じ10年間のハリケーン・カタログであるが、今回はイベント別に分類している。 各年の最大損失はハイライトされている。 仮想の 10 年間のハリケーン カタログ。 イベント別

| ハリケーン | ||

|---|---|---|

| シミュレーション年 | イベント番号損失額(百万米ドル) | |

| 1 | 25 | |

| 0 | ||

| 3 | 2 | 13 |

| 3 | 4 | |

| 4 | 4 | 27 |

| 5 | 7 | |

| 5 | 6 | 16 |

| 7 | 2 | |

| 8 | 49 | |

| 9 | 32 | |

| 6 | 10 | 43 |

| 11 | 11 | |

| 12 | 13 | |

| 7 | 0 | |

| 8 | 13 | 31 |

| 9 | 14 | 55 |

| 10 | 15 | 7 |

| 22 | ||

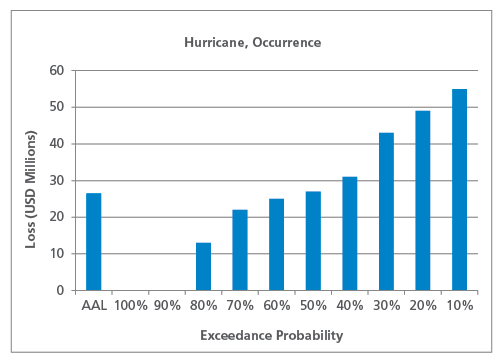

各年度の最大損失のみを考慮しています。 発生EP曲線と発生AALは図3に示すとおりである。

の発生AAL

予想通り、発生AAL(2650万米ドル)は、アグリゲートAALより低くなっている。 もう一度言うが、危険の性質は発生EP曲線の形状、および発生AALと総計AALの関係に影響を与える。 例えば、地震のように発生頻度の低い危険は、同じ年に複数の損害が発生する可能性が低いので、激しい雷雨のように発生頻度の高い危険よりも発生AALは総計AALに近づくことになる。

終わりに

この記事の例は説明のためにかなり単純化されていますが、基本的なポイントは、AALは単一の数値であり常に同じ方法で計算されるが、その背後にある分布は危険、地域、その他のハザードや脆弱性の属性によって非常に異なって見える可能性があるということです。 EP曲線形状の概念とそれがAALに与える影響については、次回の記事でさらに詳しく説明し、AALに関するよくある質問や誤解についても取り上げます

。