売掛金とは、組織が信用取引で商品やサービスを購入した顧客から期日までに回収する権利を有する金銭である。

売掛金は、企業の貸借対照表の流動資産としてみなされる。

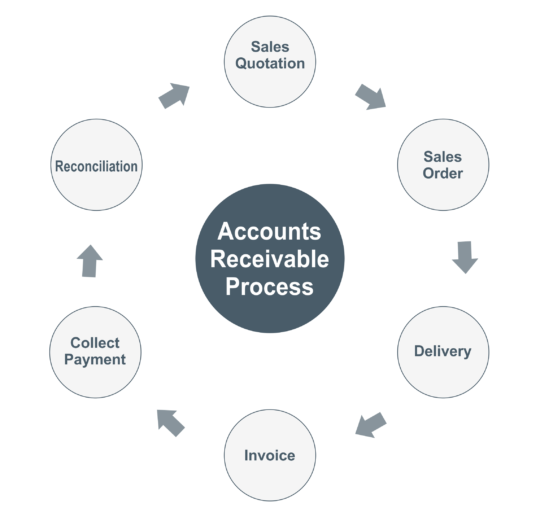

Receivable Process

Sales Quotation

Quotation とは、材料、それぞれの価格、支払い条件、納期などを記載したサプライヤーから顧客へ提供する文書。

納品

注文書に記載された条件に従って、サプライヤーは請求書&納品書と一緒に時間通りに材料を発送する必要があります。

一度サプライヤーから受け取った材料は、バイヤーは商品の説明、量と品質を確認する必要があります。

インボイス

インボイスは顧客に提供された商品やサービスのリストを含む文書であり、それはあなたが顧客から借りているどのくらいのお金を示しています

あなたは顧客にインボイスと署名された配達証明書を提供しなければならないと同じ請求書はあなたの会計システムに記録する必要があります。

Accounting entry in seller books of accounts

Customer A/c Dr

To Sales @5%

To Output [email protected]%

To Output [email protected]%

Accounting entry in buyer books of accounts

Purchase A/c Dr

Input [email protected]% Dr

Input [email protected]% Dr

To Vendor A/c

顧客からの支払い

サプライヤーは顧客の未払いの請求書からお金を回収する権利を持っています。 信用取引で商品またはサービスを購入した人。

注文書に記載された条件に従って、買い手は期日までに売り手に支払いを行う必要があります。

買い手がTDSを差し引く場合もあるので(サービスの場合)、支払い取引を記録しながら売り手は請求書の合計金額とクロスチェックする必要があります。

Accounting entry in supplier books of accounts

Bank A/c Dr

To Customer A/c

Accounting entry in buyer books of accounts

Vendor A/c Dr

To Bank A/c

Reconciliation

元帳の残高が仕入先と購入先の間で一致していない場合、顧客またはベンダーごとに調整する必要があります。

例

X社(売り手)はY社(買い手)に1000ドル相当の商品を販売したが、X社の帳簿ではY社からの売掛金額が1000ドル、Y社の帳簿ではX社への買掛金額が1000ドルでなければならない

という決算が行われた。