携帯電話の新しいプロバイダーの取得から家の購入まで、私たちが行うことの多くは、クレジットスコアに影響されるのです。

667のクレジットスコアは良いのか?

667のクレジットスコアが良いのかどうかを説明する前に、2つの主要なスコアリングモデルがあることに注意することが重要です:FICOスコアモデルとVantageScore。 FICOが最も一般的なので、この記事でもFICOを使用します。 とはいえ、クレジットスコアは基本的にあなたの信用度を判断するための3桁の数字です。

667のクレジットスコアは通常、Fairの範囲にあると考えられています。 下のグラフからわかるように、580から669までのものはFairとみなされます – しかし、それは最悪のカテゴリではありません。 あなたのスコアが580以下に低下していた場合、それは悪いとみなされるでしょう。 また、667点であれば、Good creditの範囲に入るまであと3点です。

FICO credit score ranges

| Credit Score Ranges | Credit Score Values |

|---|---|

| Excellent Credit Score | 800 & Above |

| Very Good Credit Score | 740 -。 799 |

| 良好なクレジットスコア | 670 – 739 |

| 公正なクレジットスコア | 580 -。 669 |

| Poor Credit Score | 580 & 以下 |

出典:日本経済新聞社。 Fair Isaac Corporation (myFICO.com).

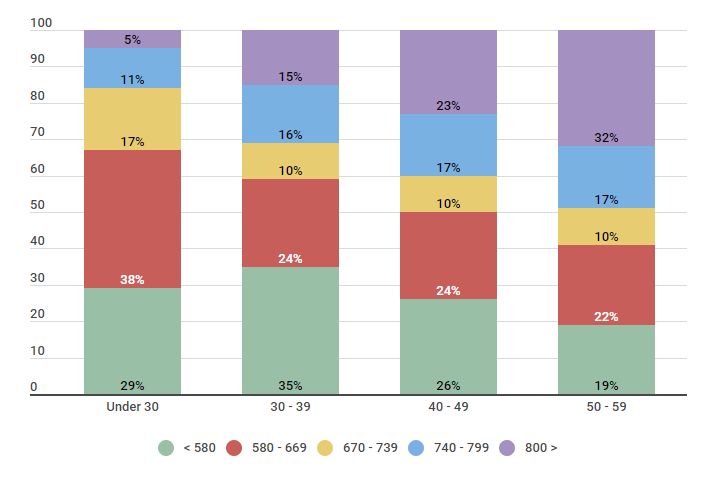

また、アメリカの消費者の22~38%が同じFairの範囲に入ることにお気づきでしょうか。 また、年齢にもよりますが、33~59パーセントの人が、非常に良い、または優れたクレジット スコアを持っています。

同様に、以下のデータは、30歳未満の人の圧倒的多数が、669点以下であることを示唆しています。 FICOの5段階のクレジットスコアで分類した人口

| Age | 580 – 669 | 670 – 739 | 740 – 580 – 669 | 580>580 – 739 | 800 > |

|---|---|---|---|---|---|

| 30歳未満 | 29% | 38% | 17% | 11% | 5% |

| 30 ~の人へ。 39 | 35% | 24% | 10% | 16% | 15% |

| 40 – 49 | 26% | 24% | 10% | 17% | 23% |

| 50 – 59 | 19% | 22% | 10% | 17% | 32% |

出典:日本経済新聞社。 2018/9/26に異なる年齢層の米国消費者550人を対象に調査を行い、どのクレジットスコアの範囲に入るかを把握しました。

ここでは、クレジットスコアがあまり良くないのはあなただけではないことと、常に改善の余地があることの2点がメインとなります。 このような場合、あなたは、あなたの信用スコアを構成する要因

本当にあなたの667信用スコアに改善を加えることができるようにするために、あなたのスコアを構成する要因 – または式 – の基本的な理解を持っている必要があり、その方法のほんの一部を学ぶために読み続けている。

FICO Scoring Model Calculation (Weight) Factors

| Credit Factors | Credit Score Weight |

|---|---|

| Payment History | 35% |

| Credit(信用度 利用率 | 30% |

| 信用年齢 | 15% |

| 様々なタイプのもの クレジット | 10% |

| 問い合わせ件数 | 10% |

出典:日本経済新聞社。 https://www.myfico.com/credit-education/whats-in-your-credit-score

スコアに影響を与える5つの主要な要因には、それぞれ影響を与える方法がいくつかあります。 いくつかのアクションはすぐにあなたの667クレジットスコアを向上させるのに役立ちますが、いくつかのアクションが変化で結果を得るためにはるかに長い時間がかかるかもしれません。 あなたのスコアと何がそれに影響を与えるかを理解するための最初のステップは、これらの信用スコアの要因のそれぞれに精通することである,

- 支払履歴。 端的に言えば、これはあなたのオンタイムまたは過去の延滞支払の履歴です。

- クレジット利用率。 あなたの信用利用率は、あなたの総クレジット制限と比較して、あなたが借りている総負債として考えることができます。 この数字を30%以下に保つことを目標にするとよいでしょう。

- クレジット年齢。 あなたの最も古いアカウントが開いて維持することは、あなたが信用力のある良い、長い歴史を持っていることを示しています。

- 異なるタイプのクレジット。 貸し手は、住宅ローンやクレジットカードなどの異なるアカウント間で責任ある行動を実証するために、あなたの信用報告書にクレジットの異なる種類を見たいと思っています。

- 問い合わせの数。 このため、新規に申し込む口座の数を制限する必要があります。

クレジットスコア667を改善する方法

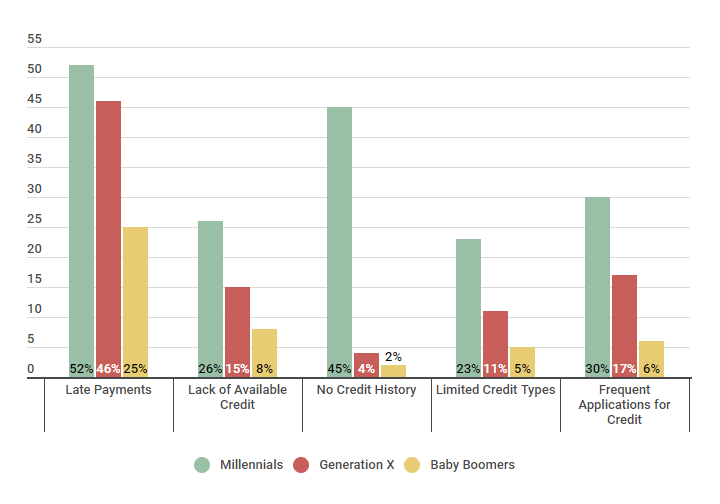

以下は、低いクレジットスコアを持つことにしばしば寄与するマイナス要因の一部です。 これらは、クレジットスコアを構成する要素とほぼ一致していることがおわかりいただけるでしょう。 Z世代は若く、クレジットヒストリーが短いかないことが影響し、X世代はさまざまな理由による支払い遅延に悩まされることが多いようです。 早くクレジットを改善するための良い方法は、まず最も大きなインパクトを与えることができる分野に取り組み始めることです。

Negative Factor that Contribute to Low Credit Scores

| Negative Factor | Gen’s Generation X | Baby Boomers | |

|---|---|---|---|

| Late Payments | 52% | 46% | 25% |

| Lack of Available Credit | 26% | 15% | 8% |

| クレジットヒストリーなし | 45% | 4% | 2% |

| クレジットタイプ制限あり23% | 11% | 5% | |

| クレジットの申請頻度 | 30% | 17% | 6% |

出典:日本経済新聞出版社。 クレディセゾンは、2018年2月10日から2018年2月17日にかけて、300名の参加者にアンケートを実施しました。 100人の参加者はミレニアル世代、100人の参加者はジェネレーションXのメンバー、100人の参加者はベビーブーマーでした。

667のクレジットスコアを改善したい場合、それは確かに行うことができます。 以下のデータからわかるように、クレジット・セサミの会員は、わずか数カ月で667のクレジット・スコアを大幅に改善することができました。 例えば、借金を減らすことで、わずか3ヶ月でスコアを2%向上させることができました。 この伸びは時間が経つにつれて大きくなり、最も大きな変化があったのは12ヶ月後でした。

How to improve a Fair Credit Ranking Within a Year

| 667 クレジットスコア | 増加率 3ヶ月 | 増加率 6ヶ月 | 増加率 割合 12ヶ月 |

|---|---|---|---|

| 負債を減らす | 2% | 5% | 10% |

| クレジット利用 | 5% | 8% | |

| 非対象伝統的なレンダーがクレジットスコアに貢献 | 1% | 2% | |

| 新規クレジットなし | 2% | 3% |

Source: Lenders, Lender, Inc: クレジットセサミは、ベースとなるクレジットスコアが667の会員で、個別に記載された方法を活用している200名の会員に尋ねた。 調査期間は2016年8月~2017年8月。

信用度を高めるための戦略については、クレジットスコア向上に関する最新記事の一つをご覧ください。 あなたはまだこれらの信用向上の戦略に取り組み始める準備ができていない場合(または多分あなたは667クレジットスコアがあなたを得ることができるかを知りたい)、読み続けてください。

あなたは667クレジットスコアで何を期待できますか?

667クレジットスコアで、あなたはまだフェアクレジットを持っているとみなされますが、車、家、クレジットカードなどのためにあなたの信用を拡張する貸し手がたくさんあります。

以下の内訳では、クレジット セサミの会員がクレジット ランキングに基づいてさまざまなローンで受け取った平均金利を見ることができます。 30年住宅ローンの平均金利が5.588%であるのに対し、優良信用度の高い人は4.545%であることがわかります。

Interest Rate Ranges for Different Credit Score Ranks

| Type of Loan | Poor Credit | Fair Credit | Good Credit | Very Good Credit | Excellent Credit |

|---|---|---|---|---|---|

| 30 年固定住宅ローン金利 | 6.352% | 5.588% | 5.158% | 4.767% | 4.545% |

| カーローン金利 | 15.24% | 14.06% | 7.02% | 4.95% | 3.60% |

| クレジットカード金利 | 17.6% | 14.9% | 12.2% | 13.9% |

出典:日本経済新聞社。 Credit Sesameが2018年1月18日から3週間の間に400人の会員に金利について質問した結果です

果たしてこれはどうなのでしょうか? 実際の例を見てみましょう。

金利5.588パーセントで15万ドルの住宅を購入した場合、30年間でおよそ16万9594ドルもの利息を支払ったことになります。 しかし、同じ15万ドルの住宅を金利4.545%で購入した場合、同じ30年間でおよそ125,055ドルの金利を支払ったことになり、ローンの生涯でほぼ45,000ドルの節約となります。

この例から、金利(とクレジットスコア)のわずかな違いが、あなたの経済責任に大きな影響を与えることがよくわかります。

Free Credit Score

Free FICO Score

Credit Score Range

Highest Credit Score 可能

信用を築く

クレジットを購入するための良いクレジットスコアとは

信用報告書のネガティブ情報の取り扱い

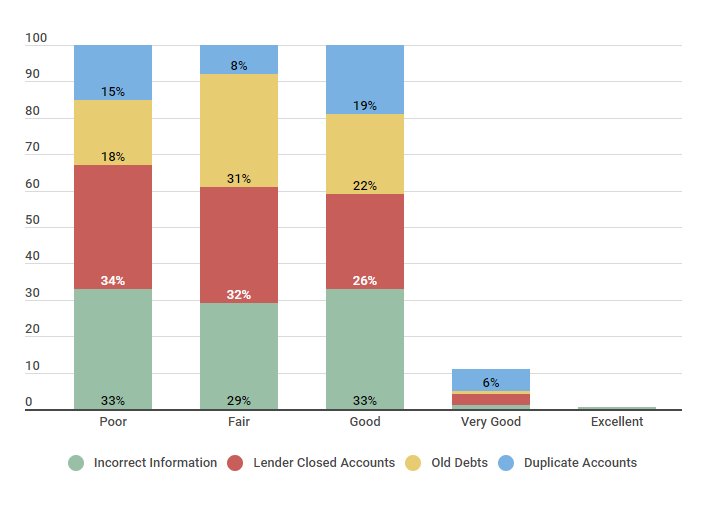

心に留めておくこと。 クレジット・スコアを向上させるためにできる最初のステップのひとつは、レポートに誤りがないか確認することです。 以下の表は、誤った情報から重複するアカウントまで、様々な種類のネガティブな項目が報告書に記載されていることを示しています。

Errors Which Affect Credit Rankings

| Credit Ranking | Incorrect Information | Lender(金融機関 閉鎖口座 | 古い債務 | 重複口座 | |

|---|---|---|---|---|---|

| 貧困 | 33% | 34% | 18% | 15% | |

| Fair | 29% | 32% | 31% | 8% | |

| Good | 33% | 26% | 22% | 19% | |

| 非常に良い | 1% | 3% | 6% | ||

| 良い | 0.良い | 1% | 1% 非常に良い5% | N/A | N/A |

Source: クレジット・セサミが250人を調査した結果、50人が信用度の低いランク、50人が信用度のまあまあのランク、50人が信用度の良いランク、50人が非常に良いと記載、50人の会員が信用度の高いランクと報告した。 調査は2017年10月20日、2週間にわたって行われました。

ご覧のように、クレジットセサミの会員のうち、クレジットスコアがフェア(667のクレジットスコアに近い)である人は、29%が誤った情報を、32%が貸し手の閉鎖口座を、31%が古い借金を、8%が重複する口座を報告しています。

自分のレポートに誤った情報があると思ったら、クレジットビューロに異議を申し立てることが可能です。 そこから、私たちはこの記事で以前に説明した、改善を見るためにあなたの貧しい信用習慣を改善することがすべてです。

信用スコアについての素晴らしいところは、常に改善の余地があることです – 彼らは永久のスコアではないのです。

Zach は 7 か月かけてクレジットを改善しました

Description: Zachは18ヶ月間Credit Sesameのメンバーでした。幼なじみの親友が家を購入した直後から、どのようなプロセスを踏むかについて話し合っていました。 Zachは26歳で、大きな美術館の研究員として良い仕事をしていたものの、家や車を買うには程遠い状態であることに、会話の中で気づきました。

| プラス要因 | 更新日 | 変化 | |

|---|---|---|---|

| 月別に見る 支払い期限を守る | 2017年8月 | +5 | 667 |

| 家主に支払い報告を依頼 | 9月 2017 | +11 | 678 |

| 祖母のクレジットカードの正規利用者になる | December 2017 | +15 | 693 |

| クレジットリクエスト(クレジットカード申請) | +10 | 703 |

出典:日本経済新聞社。 2018年9月に投稿されたザックさんの体験談です。

ザックさんは様々な方法で少しずつクレジットスコアを向上させました。 あなたも似たような方法でクレジットスコアを向上させ、経済的な豊かさを向上させることができます。

TLDR; What’s a 667 credit score worth?

667クレジットスコアは580~669のFair credit score rangeに該当すると考えられている。 Credit Sesameのメンバーのおよそ26%もこの範囲に入ります。 このような場合、「某大手企業」「某大企業」「某大企業」「某大企業」「某大企業」「某大企業」「某大企業」「某大企業」「某大企業」「某大企業」「某大企業」「某大企業」「某大企業」「某大企業」「某大企業」「某大企業」「某大企業」「某大企業」「某大企業」「某大企業」「某大企業」と「某大企業」「某大企業」と「某大企業」の「某大企業」の「某大企業」の「某大企業」は「某大企業」になります。