Accounting Formula(目次)

- Formula

- Examples

会計式って何だろう?

「会計式」とは、貸借対照表の基礎となる会計の基本的な計算式を指します。 簡単に言うと、会計式とは、貸借対照表の構造を規定する複式簿記の手法の最終的な表示方法です。

Start Your Free Investment Banking Course

Download Corporate Valuation, Investment Banking, Accounting, CFA Calculator & others

会計式は、総資産が総負債と総資本を合計したものと表現されることがある。 数学的には、

また、総資産と総負債の差である総資本のように表現することもできます。 数学的には、

会計式の例(Excelテンプレート付き)

会計の計算をよりよく理解するために例を挙げて説明します。

会計式 – 例1

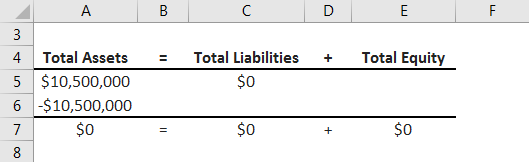

最近現金で機械を購入したZXC株式会社という会社を例にとって説明します。 この会社は、利用可能な現金の一部を使って1050万ドル相当の機械を購入しました。 会計式の概念を用いて、与えられた取引の貸借対照表への影響を計算しなさい。

解答:

与えられた取引により、機械勘定が借方(+1050万ドル)、現金勘定が貸方(-1050万ドル)に記入される。 では、この取引の貸借対照表への影響を、会計の公式を使ってまとめてみましょう。

4.5 (5,797 ratings)

コースを見る

したがって、このコースは、このコースは、このように。 機械勘定と現金勘定の両方が資産の一部を構成しているため、上記の取引は貸借対照表上、単に総資産側に影響を与えるだけであることがわかります。

会計の公式-例2

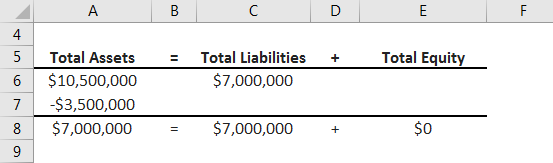

ここでは、現金と銀行借入を組み合わせて設備購入資金を調達した場合を例にとって考えてみましょう。 対象会社は1,050万ドル相当の設備を購入し、その資金は現金350万ドルと銀行ローン700万ドルで賄われました。 解答:

与えられた取引により、設備勘定が借方(+1050万ドル)、現金勘定(-350万ドル)および銀行借入勘定(+700万ドル)が貸方に記入される。 ここで、この取引が貸借対照表に与える影響を、会計式

でまとめてみると、上記の取引は貸借対照表の両面に影響を与えていることがわかる。 機械勘定の増加は、現金勘定の減少で一部相殺され、残りは銀行借入で賄われます。 このように、貸借対照表の規模は700万ドル増加しました。

会計の公式-例題3

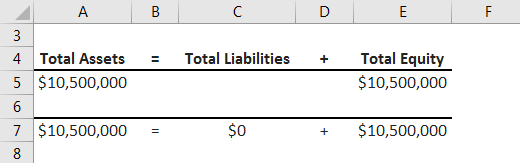

会社が1050万ドルの機械購入資金をすべて自己資本の注入によって調達した例を取り上げます。 解答:

与えられた取引により、機械勘定が借方(+$10.5百万)、自己資本勘定が貸方(-$10.5百万)に記入されます。 ここで、この取引が貸借対照表に与える影響を、会計式

によってまとめてみると、上記の取引は貸借対照表の両端に影響を与えていることが分かります。 機械勘定の増加は、自己資本の増加と釣り合っています。 このように、バランスシートのサイズは1050万ドル増加しました。

説明

会計式の式は、次の手順を使用して計算することができます:

ステップ1:まず、会社が所有しているすべての項目の価値を決定します。 これらの項目は、自然の中で有形または無形のいずれかにすることができ、彼らは総称して資産として知られています。 工場&機械、在庫、現金、流動的な投資などは、通常の資産の例です。

ステップ2:次に、会社のすべての義務の価値を決定します。 これらの項目は、長期または短期のいずれかになり、総称して負債として知られています。 銀行借入、買掛金、未払税金などが負債の例です。

ステップ3:次に、会社の総資本の値を把握します。

ステップ4:最後に、会計の公式は、以下のように負債合計と資本合計の合計に相当する総資産として表すことができる。

総資産=負債合計+資本合計

会計式の関連性と利用

会計式の概念は、貸借対照表の基礎となる会計原則の1つと考えられており非常に重要である。 複式簿記による会計制度の表示である。 これは、総資産が総負債と総資本の合計と等しいかどうかをチェックするもので、等しくない場合は、会計処理に何らかの問題があると考えられます。 ここでは、実用的な例とともに、会計式の計算方法について説明します。 また、AccountingのExcelテンプレートをダウンロードすることができます。 あなたはより多くを学ぶために、次の記事もご覧ください –

- 会計利益とは何ですか?

- 買掛金回転率を計算する方法?

- 会計収益率の計算

- 売掛金回転率の例

- 試算表と貸借対照表の比較トップガイド

- 会計比率|例|エクセルテンプレート