Luottopistemäärämme vaikuttavat moniin asioihin aina uuden matkapuhelinoperaattorin hankkimisesta asunnon ostamiseen. Jos olet hiljattain saanut tietää, että sinulla on 667 luottopistettä, tämä artikkeli auttaa sinua ymmärtämään, onko se hyvä vai huono pistemäärä, miten se lasketaan, miten sitä voi parantaa ja paljon muuta.

Onko 667 luottopistettä hyvä?

Ennen kuin menemme siihen, onko 667 luottopistettä hyvä vai ei, on tärkeää huomata, että on olemassa kaksi tärkeintä pisteytysmallia: FICO-pistemalli ja VantageScore. Koska FICO on yleisin, käytämme sitä tässä artikkelissa. Luottopistemääräsi on kuitenkin pohjimmiltaan kolminumeroinen luku, jota käytetään luottokelpoisuutesi arvioimiseen.

Luottopistemäärää 667 pidetään yleensä kohtuullisena. Kuten alla olevasta taulukosta näet, kaikkia 580-669:n välisiä arvoja pidetään kohtuullisina – mutta se ei ole huonoin luokka. Jos pistemääräsi laskisi alle 580:n, sitä pidettäisiin huonona. Kun pistemäärä on 667, olet vain 3 pisteen päässä hyvästä luottoluokituksesta.

FICO-luottopisteiden vaihteluvälit

| Luottopisteiden vaihteluvälit | Luottopisteiden arvot |

|---|---|

| Erinomainen luottotaso | 800 & Yli |

| Erittäin hyvä luottotaso | 740 – 799 |

| Hyvä luottotaso | 670 – 739 |

| Hyvä luottotaso | 580 – 669 |

| huono luottotaso | 580 & Alle |

Lähde: Fair Isaac Corporation (myFICO.com).

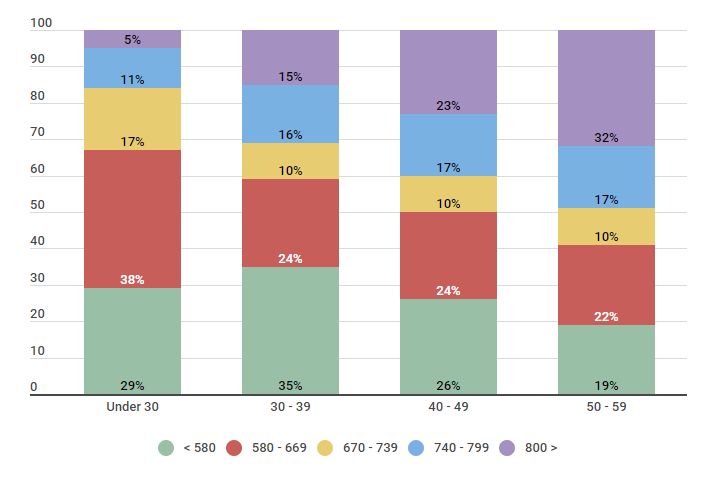

Voit myös huomata, että 22-38 prosenttia amerikkalaisista kuluttajista kuuluu samaan Fair-alueeseen. Iästä riippuen 33-59 prosentilla on erittäin hyviksi tai erinomaisiksi luokiteltavat luottotiedot.

Samoin alla olevista tiedoista käy ilmi, että valtaosalla alle 30-vuotiaista on luottotiedot 669 tai alle.

U.S. Population Categorized by the Five FICO Ranges for Credit Scores

| Age | 580 – 669 | 670 – 739 | 740 – 799 | 800 > | ||||

|---|---|---|---|---|---|---|---|---|

| Alle 30 | 29% | 38% | 17% | 11% | 11% | 11% | 11% | 5% | 35% | 24% | 10% | 16% | 15% |

| 40 – 49 | 26% | 24% | 10% | 17% | 23% | |||

| 50 – 59 | 19% | 22% | 10% | 17% | 32% |

Source:

Tässä on kaksi pääkohtaa: et ole yksin, jos luottopistemääräsi ei ole erinomainen, ja aina on parantamisen varaa. Jatka lukemista oppiaksesi vain muutamia tapoja, joilla voit parantaa 667-pisteytystäsi.

Tekijät, joista luottopistemääräsi koostuu

Voidaksesi todella tehdä parannuksia 667-luottopistemäärääsi, sinulla pitäisi olla perusymmärrys tekijöistä – tai kaavasta – josta pistemääräsi koostuu. Kullakin tekijällä on erilainen merkitys luottopistemäärääsi laskettaessa, kuten alla on esitetty.

FICO Scoring -mallin laskentamalli (painoarvo) Tekijät

| Luottotekijät | Luottopistemäärän painoarvo |

|---|---|

| Maksuhistoria | 35% |

| Luotto Käyttöaste | 30% |

| Luoton ikä | 15% |

| Erilaiset tyypit. Luottotyypit | 10% |

| Tiedustelujen määrä | 10% |

Lähde: Tilastokeskus: https://www.myfico.com/credit-education/whats-in-your-credit-score

Pistemäärääsi vaikuttaviin viiteen päätekijään voi vaikuttaa monin eri tavoin. Jotkin toimet auttavat parantamaan 667 luottotietopistettäsi välittömästi, kun taas joillakin toimilla voi kestää paljon kauemmin ennen kuin muutos saadaan aikaan. Ensimmäinen askel pistesaldosi ja siihen vaikuttavien tekijöiden ymmärtämisessä on tutustua kuhunkin näistä luottopistetekijöistä.

- Maksuhistoria. Yksinkertaisesti sanottuna tämä on ajallaan suoritettujen tai erääntyneiden maksujesi historia. Mitä parempi maksuhistoriasi on, sitä paremmat pisteet sinulla on.

- Luottojen käyttöaste. Luottokäyttösi voidaan ajatella olevan kokonaisvelkasi verrattuna kokonaisluottorajoitukseesi. Sinun tulisi pyrkiä pitämään tämä luku alle 30 prosentissa.

- Luottoikä. Vanhimpien tiliesi pitäminen auki osoittaa, että sinulla on hyvä ja pitkä luottokelpoisuushistoria.

- Eri luottotyypit. Luotonantajat haluavat nähdä luottotiedoissasi erityyppisiä luottoja osoittaakseen vastuullista käyttäytymistä eri tileillä, kuten asuntolainalla tai luottokortilla.

- Tiedustelujen määrä. Vaikka luottotietojen tarkistaminen itse (pehmeä kysely) ei haittaa pisteytystäsi, kovat kyselyt (esimerkiksi uutta luottokorttia hakiessasi) haittaavat sitä – rajoita siis hakemiesi uusien tilien määrää.

Miten voit parantaa 667 luottopistettäsi

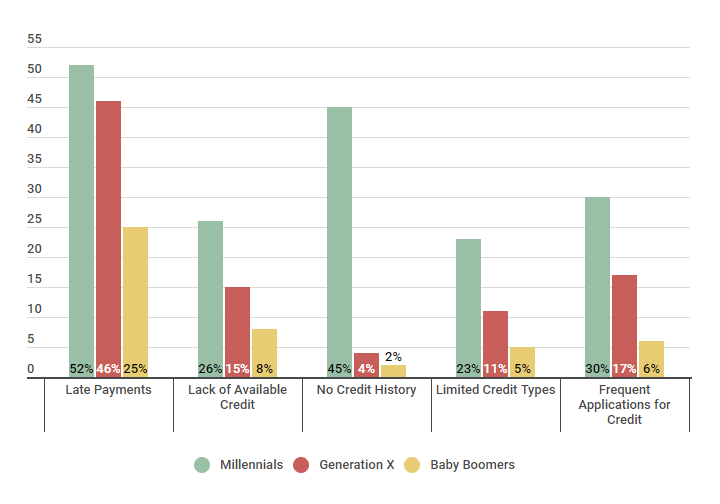

Alhaalla on joitakin negatiivisia tekijöitä, jotka usein vaikuttavat alhaisiin luottopisteisiin. Huomaat, että ne ovat lähes suoraan linjassa niiden tekijöiden kanssa, joista luottopistemääräsi koostuu. Z-sukupolvi on nuorempi, ja siihen vaikuttaa usein lyhyt tai olematon luottotietohistoria, kun taas X-sukupolvea vaivaavat usein maksuviivästykset, jotka johtuvat monista eri syistä. Hyvä tapa parantaa luottotietojasi nopeasti on aloittaa työskentely alueella, johon voit vaikuttaa eniten ensin.

Negatiiviset tekijät, jotka vaikuttavat alhaisiin luottopisteisiin

| Negatiiviset tekijät | Millenniaalit | Sukupolvi X. X | Baby Boomers |

|---|---|---|---|

| Viivästyneet maksut | 52% | 46% | 25% |

| Varausluottojen puute | 26% | 15% | 8% |

| Ei luottohistoriaa | 45% | 4% | 2% |

| Luottotyyppejä on rajoitetusti saatavilla | 23% | 11% | 5% |

| Tiheät luottohakemukset | 30% | 17% | 6% |

Source: Credit Sesame kysyi 300 osallistujaa 10. helmikuuta 2018 ja 17. helmikuuta 2018 välisenä aikana. 100 osallistujaa oli vuosituhannen vaihteen ikäisiä, 100 osallistujaa kuului X-sukupolveen ja 100 osallistujaa oli Baby Boomer -ikäisiä.

Jos haluat parantaa 667 luottopistettäsi, se on varmasti mahdollista. Kuten alla olevista tiedoista näet, Credit Sesamen jäsenet pystyivät parantamaan huomattavasti 667-luottopisteitään vain muutamassa kuukaudessa. Jäsenet pystyivät esimerkiksi nostamaan pistemääräänsä kahdella prosentilla vain kolmessa kuukaudessa vähentämällä velkojaan. Tämä parannus kasvoi ajan myötä, ja merkittävin muutos tapahtui 12 kuukaudessa.

How to Improve a Fair Credit Ranking Within a Year

| 667 Luottopistemäärä | Lisäysprosentti 3 kuukautta | Lisäysprosentti 6 Kuukausia |

Lisäysprosentti 6 Kuukausia |

Lisäysprosentti Prosenttiosuus 12 kk |

|---|---|---|---|---|

| Vähentää velkoja | 2% | 5% | 10% | |

| Luottojen käyttö | 5% | 5% | 8% | |

| Ei-Perinteiset luotonantajat vaikuttivat luottotietoihin | 1% | 2% | 2% | |

| Ei uusia luottoja | 2% | 3% | 3% |

Lähde: Tilastokeskus: Credit Sesame kysyi 200 jäseneltä, joiden perusluottopisteet olivat 667 ja jotka käyttivät erikseen lueteltuja menetelmiä. Kysely toteutettiin elokuusta 2016 elokuuhun 2017.

Jos haluat lisää strategioita luottotietojen parantamiseen, voit lukea yhden viimeisimmistä luottotietojen parantamista käsittelevistä artikkeleistamme. Jos et ole vielä valmis tarttumaan näihin luottoa parantaviin strategioihin (tai ehkä haluat tietää, mitä 667 luottopistemäärällä voi saada), jatka lukemista.

Mitä voit odottaa 667 luottopistemäärällä?

Kun 667 luottopistemäärällä katsotaan, että sinulla on edelleen kohtuulliset luottotiedot, monet lainanantajat myöntävät sinulle luottoa autoa, asuntoa, luottokorttia ja muuta varten. Saamasi ehdot – esimerkiksi korkokantasi – eivät kuitenkaan välttämättä ole yhtä edullisia kuin jos sinulla olisi korkeammat pisteet.

Alhaalla olevasta jaottelusta näet keskimääräisen korkokannan, jonka Credit Seesamen jäsenet saivat erilaisista lainoista luottoluokituksensa perusteella.

Ymmärtääksesi, mitä voit odottaa 667 luottopisteen luottoluokituksella, katso saraketta ”Reilu luotto”. Näet, että 30 vuoden asuntolainasta saatu keskikorko oli 5,588 prosenttia, kun taas erinomaisen luottokelpoisuuden omaavat saivat 4,545 prosentin koron.

Korkojen vaihteluväli eri luottoluokituksille

| Lainatyyppi | Huono luotto | Hyvä luotto | Hyvä luotto | Hyvä luottokelpoisuus | Erittäin hyvä luottokelpoisuus | Erinomainen Luottokelpoisuus |

|---|---|---|---|---|---|---|

| 30 vuoden kiinteä asuntolainan korko | 6.352% | 5.588% | 5.158% | 4.767% | 4.545% | |

| Autolainan korko | 15.24% | 14.06% | 7.02% | 4.95 % | 3.60 % | |

| Luottokortin korko | 24.9 % | 17.6 % | 14.9 % | 12.2 % | 13.9 % |

Lähde: Tilastokeskus: Credit Sesame kysyi 400 jäseneltä heidän koroistaan kolmen viikon aikana 18. tammikuuta 2018 alkaen.

Mitä tämä oikeasti tarkoittaa? Katsotaanpa tosielämän esimerkkiä.

Jos ostat 150 000 dollarin asunnon 5,588 prosentin korolla, 30 vuoden aikana olet maksanut korkoa noin 169 594 dollaria. Jos kuitenkin ostat saman 150 000 dollarin asunnon 4,545 prosentin korolla, olet maksanut noin 125 055 dollaria korkoa samojen 30 vuoden aikana, mikä merkitsee lähes 45 000 dollarin säästöä laina-aikana.

Tämän esimerkin perusteella on selvää, että pienelläkin erolla koroissa (ja luottotiedoissasi) voi olla valtava vaikutus taloudelliseen vastuuseesi.

Vapaa luottopistemäärä

Vapaa FICO-pistemäärä

Luottopistemäärien vaihteluväli

korkein luottopistemäärä. Mahdollinen

Luoton rakentaminen

Mikä on hyvä luottopistemäärä luoton ostamiseen

Negatiivisten tietojen käsittely luottotiedoissasi

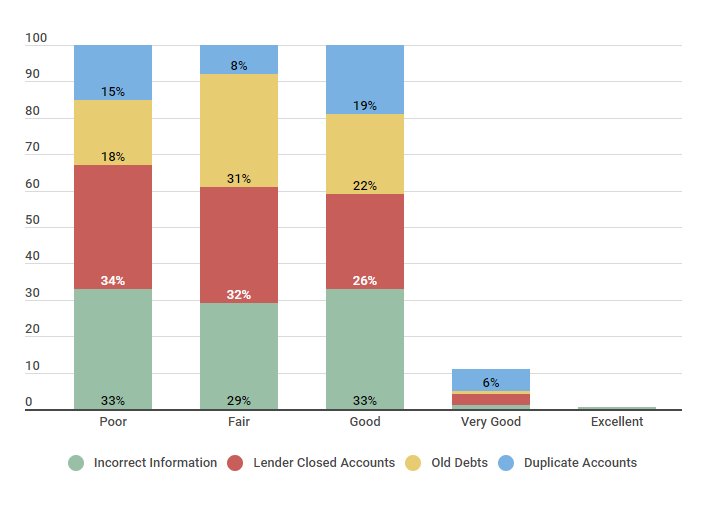

Pitäkää mielessä, että yksi ensimmäisistä toimista, joilla voit parantaa luottopisteitäsi, on tarkistaa raporttisi epätarkkuuksien varalta. Alla olevasta taulukosta näet, että luottotietoraportistasi voi löytyä erityyppisiä negatiivisia kohtia, jotka vaihtelevat virheellisistä tiedoista päällekkäisiin tileihin.

Virheet, jotka vaikuttavat luottoluokitukseen

| Luottoluokitus | Väärät tiedot | Luotonantaja… Suljetut tilit | Vanhat velat | Duplikaattitilit |

|---|---|---|---|---|

| huono | 33% | 34% | 18% | 15% |

| Hyvä | 29% | 32% | 31% | 8% |

| Hyvä | 33% | 26% | 22% | 19% |

| Erittäin hyvä | 1% | 3% | 1% | 6% |

| erinomainen | 0.5% | N/A | N/A | N/A |

Lähde: Tilastokeskus: Credit Sesame tutki 250 henkilöä, 50:llä oli huono luottoluokitus, 50:llä osallistujalla oli kohtuullinen luottoluokitus, 50:llä jäsenellä oli hyvä luottoluokitus, 50:llä henkilöllä oli erittäin hyvä luottoluokitus ja 50 jäsentä ilmoitti, että heillä oli erinomainen luottoluokitus. Tutkimus suoritettiin 20. lokakuuta 2017 kahden viikon aikana.

Kuten näet, niistä Credit Sesamen jäsenistä, joilla on Reilu luottoluokitus (vastaa luottoluokitusta 667), 29 prosenttia ilmoitti virheellisistä tiedoista, 32 prosenttia ilmoitti lainanantajan suljetuista tileistä, 31 prosenttia ilmoitti vanhoista veloista ja 8 prosenttia ilmoitti päällekkäisistä tileistä.

Jos uskot, että raportissasi on vääriä tietoja, voit tehdä riitautuksen luottotietotoimistolle. Siitä eteenpäin kyse on vain huonojen luottotottumustesi parantamisesta, jotta näet parannuksia, joita olemme käsitelleet aiemmin tässä artikkelissa.

Luottopisteissä on hienoa se, että niissä on aina parantamisen varaa – ne eivät ole pysyviä pisteitä. Zachia, Credit Seesamen jäsentä, haastateltiin hiljattain kertomaan hänen parantuneista luottotiedoistaan.

Zach paransi luottotietojaan 7 kuukauden aikana

Kuvaus: Zach on ollut Credit Sesamen jäsen 18 kuukautta, ja se alkoi heti sen jälkeen, kun hänen lapsuuden paras ystävänsä oli ostanut talon ja he keskustelivat siitä, mitä prosessi oli. Zach on 26-vuotias ja tajusi keskustelun aikana, ettei hän ollut läheskään valmis hankkimaan taloa tai edes autoa, vaikka hänellä olikin hyvä työpaikka suuren museon tutkijana.

| Positiivinen tekijä | Päivityspäivä | Muutos | Pistemäärä |

|---|---|---|---|

| Kuukausittainen Maksut ajallaan | Elokuu 2017 | +5 | 667 |

| Pyytää vuokranantajaansa ilmoittamaan maksut | Syyskuu 2017 | +11 | 678 |

| Tuli valtuutetuksi käyttäjäksi isoäidin luottokortilla | joulukuu 2017 | +15 | 693 |

| Luottohakemus (luottokorttihakemus) | Maaliskuu 2018 | +10 | 703 |

Lähde:

Zach paransi luottotietojaan hitaasti eri menetelmiä käyttäen. Voit samanlaisilla menetelmillä parantaa luottopisteitäsi, mikä parantaa myös taloudellista hyvinvointiasi.

TLDR; minkä arvoinen on 667 luottopistemäärä?

Luottopistemäärän 667 katsotaan kuuluvan Fair credit score -luottopistemäärän vaihteluvälille, joka on 580-669. Noin 26 prosenttia Credit Seesamen jäsenistä kuuluu myös tälle alueelle. Vaikka 667 luottopistemäärä ei todellakaan ole paras mahdollinen -on paljon lainanantajia, jotka silti myöntävät sinulle luottoa esimerkiksi asuntolainaa tai luottokorttia varten, mutta ne, joilla on paremmat luottotiedot, voivat saada paremmat korot ja ehdot kuin sinä.

Onneksi luottopistemäärän parantaminen on mahdollista päättäväisyydellä, hyvällä strategialla sekä kärsivällisyydellä.