Tosiasiat

Meidän 401(k)-järjestelmämme tarjoaa 50 %:n vastinrahoitusosuuden kunkin osallistujan ensimmäisistä 6 %:sta (enintään 3 % palkasta vuodessa). Talletamme vastaavat maksut järjestelmään jokaisella palkanmaksukaudella samaan aikaan, kun talletamme työntekijän tekemät maksusuoritukset. Parin viime vuoden aikana TPA:mme on ilmoittanut meille vuoden lopun jälkeen, että meidän on suoritettava ”true-up” matching contribution -maksuja, joskus sellaisten työntekijöiden osalta, jotka eivät enää työskentele meillä.

Kysymys

Mikä on true-up matching contribution ja miksi meidän on suoritettava niitä? Voimmeko mitenkään välttää niitä tulevaisuudessa?

Vastaus

True-up-maksut tulevat yleensä kyseeseen silloin, kun järjestelyä koskevassa asiakirjassa määrätään, että vastine on määriteltävä vuositasolla, mutta järjestelyn rahoittaja itse asiassa laskee ja tallettaa vastineen jokaisella palkanmaksukaudella (tai kuukausittain, neljännesvuosittain jne.).) Tarkemmin sanottuna ne syntyvät, kun osallistuja tekee maksuja, jotka ylittävät maksimitakarajaa (tässä tapauksessa 6 %) joillakin palkanmaksukausilla ja alittavat sen toisilla palkanmaksukausilla.

Pikaisen havainnollistuksen pitäisi selventää asiaa:

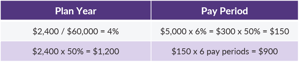

Palkanmaksukausikohtaisen maksun kohdalla maksunmaksun kaavaa sovelletaan kunkin erillisen palkanmaksukierroksen lykkäys- ja palkka- ja korvausmäärille. Esimerkkimme ensimmäisellä vuosipuoliskolla osallistuja lykkäsi 8 %. Koska vain 6 %:iin asti tehdyt lykkäykset täsmäytetään, osallistuja ei saa täsmäytystä tämän rajan ylittävistä lykkäyksistä (6 %:n ja 8 %:n välillä palkasta). Yhden palkanmaksukauden toiminta ei vaikuta vastaavuuden laskentaan muilla palkanmaksukausilla. Vuotuinen vastaussumma on yksinkertaisesti kunkin yksittäisen palkanmaksukauden osalta erikseen laskettujen vastaussuoritusten summa.

Laskettaessa vastaussummaa koko järjestelyvuoden ajalta kunkin osallistujan vuotuinen maksujen määrä jaetaan kuitenkin hänen vuotuisella palkkauksellaan vuotuisen maksuprosentin määrittämiseksi. Tässä tapauksessa osallistuja lykkäsi 8 % puolet vuodesta ja 0 % toisen puolen vuoden aikana, jolloin vuosittainen lykkäysaste on 4 %. Toisin kuin kausikohtaisessa tilanteessa, jossa osa lykkäyksistä jätetään korvaamatta (koska ne ylittävät kaavan), tässä tapauksessa koko lykätty määrä on korvauskelpoinen, koska se jää kaavan ylärajan alapuolelle.

Yhtiöt laskevat ja tallettavat korvausosuutensa melko yleisesti jokaisella palkanmaksukaudella. Palkanlaskentaoperaattorit voivat yleensä suorittaa laskennan, ja 26 pienemmän talletuksen tekeminen ajan mittaan auttaa tasoittamaan kassavirtaa sen sijaan, että tehtäisiin yksi suuri talletus vuoden lopun jälkeen. Se, että tämä on yleistä, ei tarkoita, että voimme jättää järjestelyasiakirjan huomiotta. Joten palatakseni edellä mainittuun osallistujaan, jos järjestelyssä on sovittu järjestelyvuoden vastaavuudesta, mutta se lasketaan ja talletetaan jokaisella palkanmaksujaksolla, osallistuja on oikeutettu 300 dollarin todentuvaan vastaavuuteen vuoden lopun jälkeen (järjestelyasiakirjan mukaisen 1 200 dollarin järjestelyvuoden vastaavuuden ja vuoden aikana rahastoitujen 900 dollarin erotus).

Vaikka voi olla houkuttelevaa muuttaa järjestelyä siten, että se muuttuu suunnitelmavuodesta palkanmaksujaksoon todentuvuuden eliminoimiseksi, on hyvä ajatus keskittyä aluksi tarkastelemaan sitä, ketkä ovat oikeutettuja suurimpaan osaan todellisista vastaavista maksuista. Näemme melko usein tilanteita, joissa yrityksen omistaja tai toimihenkilö lykkää 100 prosenttia kunkin vuoden ensimmäisestä tai muutamasta viimeisestä palkasta sen sijaan, että hän jakaisi ne tasaisesti koko vuodelle. Näissä tilanteissa palkanmaksukauden maksu ei tarkoita, että true-up-maksuja ei suoriteta, mutta yrityksen vanhempi jäsen jää ilman täyttä maksuosuutta. Pitäytymällä suunnitelmavuoden ottelussa varmistetaan, että omistaja/viranhaltija saa mahdollisimman suuren osan ottelusta.

On myös syytä huomata, että riippumatta ottelun laskennassa käytetystä aikajänteestä ACP-testissä käytetään vuosikorvausta. Esimerkissämme tämä tarkoittaa, että palkanmaksukausimenetelmällä saadaan 1,5 %:n otteluprosentti, kun taas järjestelyvuosimenetelmällä saadaan 2 %:n otteluprosentti. Hyvin palkattujen työntekijöiden osalta testitulokset ovat sitä huonommat, mitä korkeampi korko on, sitä huonommat ovat testitulokset. Muiden kuin korkeapalkkaisten työntekijöiden kohdalla tilanne on päinvastainen. Jos ACP-testinne on siis ollut juuri ja juuri hyväksytty/hylätty-linjalla, olisi hyvä ajatus tehdä joitakin ennusteita ennen kuin muutatte ottelun laskentatapaa. Et haluaisi säästää muutaman dollarin oikeita maksuja vain siksi, että järjestelysi ei läpäisisi ACP-testiä.

Lisätietoja järjestelyjen maksutyypeistä saat Tietokeskuksestamme täältä.

![]()

![]()