Accounts receivable is het geld dat een organisatie het recht heeft om het verschuldigde bedrag te innen van hun klanten die goederen of diensten op krediet hebben gekocht.

Accounts receivables are considered as current assets on the company’s balance sheet.

Example

X company sold $1000 worth of goods to a customer and the payment terms are from the date of invoice 30 days.

Vorderingen

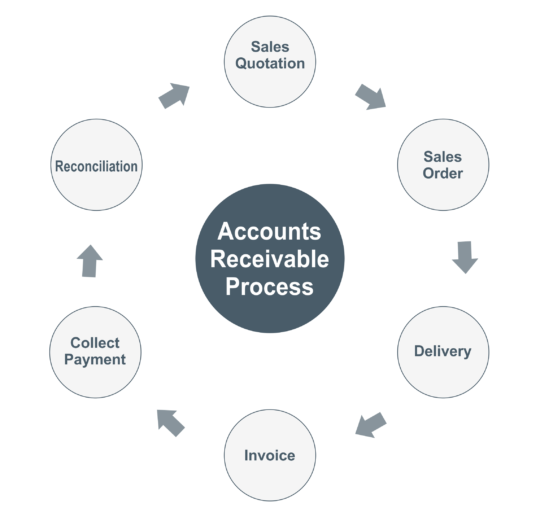

Verkoopofferte

De offerte is een document dat de leverancier aan een klant verstrekt met de details van het materiaal, de prijs van elk, de betalingsvoorwaarden en de leveringstermijn.

Verkooporder

De verkooporder is een document dat wordt gebruikt voor de bevestiging van de verkoop, de order wordt ontvangen van de klant voor te leveren goederen. Verkooporder vermeldt datum van offerte, prijs van elke eenheid, leveringstermijn, verschuiving naar adres en betalingsvoorwaarden.

Levering

Volgens de voorwaarden vermeld in de bestelling moet de leverancier het materiaal op tijd verzenden, samen met de factuur & leveringsbon. Van de kant van de klant materiaal ontvangende persoon moet het bedrijf stempel, teken en contact nummer op de levering challan voor records en referentie doeleinden.

Zodra het materiaal ontvangen van de leverancier, moet de koper de productbeschrijving, hoeveelheid en kwaliteit van de goederen te controleren. In het geval van beschadigde goederen ontvangen, dan is de koper moet informeren aan de leverancier.

Factuur

Een factuur is een document dat lijst goederen en diensten die zijn geleverd aan de klant bevat, en het toont hoeveel geld je verschuldigd bent van de klant.

U moet factuur en ondertekende levering challan te verstrekken aan de klant en dezelfde factuur moet je opnemen in uw boekhoudsysteem.

Boeking in verkopersboekhouding

Klant A/c Dr

Omzet @5%

Omzet [email protected]%

Omzet [email protected]%

Boeking in kopersboekhouding

Inkoop A/c Dr

Input [email protected]% Dr

Input [email protected]% Dr

To Vendor A/c

Betaling van klant

De leverancier heeft het recht om het geld te innen van de openstaande facturen van zijn klanten, die goederen of diensten op krediet hebben gekocht.

Op grond van de in de order vermelde voorwaarden, moet de koper de betaling aan de verkoper op of voor de vervaldatum verrichten.

Soms moet de koper TDS aftrekken (in het geval van diensten), dus terwijl het boeken van een betalingstransactie moet de verkoper kruiselings controleren met een factuur totaalbedrag.

Boeking in leveranciersboekhouding

Bank A/c Dr

Naar klant A/c

Boeking in kopersboekhouding

Verkoper A/c Dr

Naar bankrekening

Aanpassing

U moet de klant- of leveranciersaanpassing doen als de grootboeksaldi niet overeenkomen tussen de boekhouding van de leverancier en die van de koper.

Voorbeeld

X bedrijf (verkoper) heeft goederen ter waarde van $1000 aan Y (koper) verkocht, bij de afronding van de rekeningen moet in de boekhouding van X het te ontvangen bedrag van Y $1000 zijn en in de boekhouding van Y het te betalen bedrag aan X $1000.