Boekhoudkundige Formule (Inhoudsopgave)

- Formule

- Voorbeelden

Wat is de Boekhoudkundige Formule?

De term “Boekhoudkundige formule” verwijst naar de boekhoudkundige basisvergelijking die de basis vormt van een balans. Eenvoudig gezegd is de boekhoudkundige formule de uiteindelijke presentatie van de dubbele boekhoudingstechniek die de structuur van een balans bepaalt. Een balans bestaat uit drie hoofdcategorieën: totale activa, totale passiva en totaal eigen vermogen.

Start uw gratis Investment Banking Course

Download Corporate Valuation, Investment Banking, Accounting, CFA Calculator & anderen

De boekhoudkundige formule kan zo worden uitgedrukt dat de totale activa de som zijn van de totale passiva en het totale eigen vermogen. Wiskundig wordt het weergegeven als,

Of anders kan het ook zo worden uitgedrukt dat het totale eigen vermogen het verschil is tussen de totale activa en de totale passiva. Wiskundig wordt het weergegeven als,

Voorbeeld van Boekhoudkundige Formule (met Excel-sjabloon)

Laten we een voorbeeld nemen om de berekening van Boekhouding op een betere manier te begrijpen.

Accounting Formula – Example #1

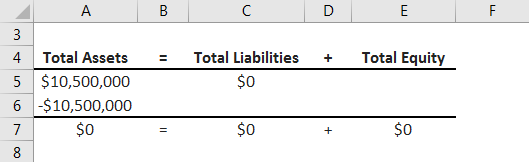

Laten we het voorbeeld van een bedrijf genaamd ZXC Inc dat onlangs een machine gekocht met contant geld. Het bedrijf kocht een machine ter waarde van $10,5 miljoen met een deel van zijn beschikbare contanten. Bereken het effect op de balans van de gegeven transactie met behulp van het concept van de boekhoudkundige formule.

Oplossing:

De gegeven transactie leidt tot een debitering van de machinerekening (+$10,5 miljoen) en een creditering van de kasrekening (-$10,5 miljoen). Nu, laten we de som van het effect van de transactie op de balans met behulp van boekhoudkundige formule,

4.5 (5,797 beoordelingen)

Bekijk Cursus

Daarom, kan worden vastgesteld dat de bovenvermelde transactie alleen gevolgen heeft voor het totaal van de activa op de balans, aangezien zowel de machinerekening als de kasrekening deel uitmaken van het actief. In feite is er geen verandering in de omvang van de balans, aangezien de toename van de machinerekening wordt gecompenseerd door de afname van de kasrekening.

Rekeningsformule – Voorbeeld #2

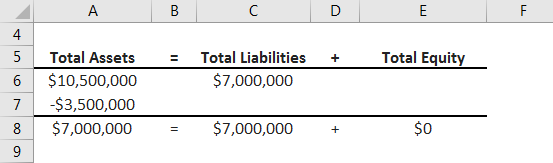

Laten we het voorbeeld nemen van een aankoop van apparatuur die is gefinancierd door een mix van beschikbare contanten en banklening. Het bedrijf in kwestie heeft een apparaat gekocht ter waarde van $10,5 miljoen dat is gefinancierd met $3,5 miljoen contant geld en een banklening van $7,0 miljoen. Bereken het effect op de balans van de gegeven transactie met behulp van het concept van de boekhoudkundige formule.

Oplossing:

De gegeven transactie leidt tot een debetboeking van de apparatuurrekening (+$10,5 miljoen) en een creditboeking van de geldrekening (-$3,5 miljoen) en een bankleningrekening (+$7,0 miljoen). Laten we nu het effect van de transactie op de balans samenvatten met behulp van de boekhoudkundige formule,

Daaruit blijkt dat de bovenstaande transactie een effect heeft op beide zijden van de balans. De toename van de machinerekeningen wordt gedeeltelijk gecompenseerd door de afname van een kasrekening, terwijl de rest wordt gefinancierd door een banklening. Als zodanig is de balansomvang met $ 7,0 miljoen toegenomen.

Rekeningsformule – Voorbeeld #3

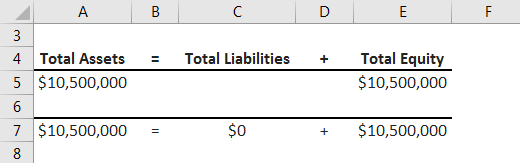

Laten we het voorbeeld nemen waarin de onderneming de aankoop van machines ter waarde van $ 10,5 miljoen geheel financiert door de inbreng van eigen vermogen. Bereken het effect op de balans van de gegeven transactie met behulp van het concept van de boekhoudformule.

Oplossing:

De gegeven transactie leidt tot een debetboeking van de machinerekening (+$10,5 miljoen) en een creditboeking van de rekening van het eigen vermogen (-$10,5 miljoen). Laten we nu het effect van de transactie op de balans samenvatten met behulp van de boekhoudkundige formule,

Hieruit kan worden afgeleid dat de bovenstaande transactie een effect heeft op beide zijden van de balans. Tegenover de toename van de machinerekening staat een toename van het eigen vermogen. Daardoor is de balansomvang met $10,5 miljoen toegenomen.

Uitleg

De formule voor de boekhoudkundige formule kan worden berekend aan de hand van de volgende stappen:

Stap 1: Bepaal eerst de waarde van alle posten die het bedrijf in eigendom heeft. Deze zaken kunnen zowel materieel als immaterieel van aard zijn en zij staan tezamen bekend als activa. Machines &, voorraden, liquide middelen, enz. zijn enkele van de gebruikelijke voorbeelden van activa.

Stap 2: Bepaal vervolgens de waarde van alle verplichtingen van de onderneming, dat wil zeggen het bedrag dat de onderneming verschuldigd is te betalen. Deze posten kunnen zowel op lange als op korte termijn zijn en worden samen passiva genoemd. Bankleningen, handelsschulden, te betalen belastingen, enz. zijn enkele voorbeelden van passiva.

Stap 3: Bereken vervolgens de waarde van het totale eigen vermogen van de onderneming. Het is de som van het kapitaal dat is bijeengebracht in de vorm van aandelenkapitaal en ingehouden winsten die de in het bedrijf gegenereerde winst omvatten.

Stap 4: Ten slotte kan de boekhoudkundige formule worden weergegeven als totale activa gelijk aan de som van totale passiva en totaal eigen vermogen, zoals hieronder weergegeven.

Totale activa = totale passiva + totaal eigen vermogen

Relevantie en gebruik van de boekhoudkundige formule

Het concept van de boekhoudkundige formule is zeer belangrijk omdat het wordt beschouwd als een van de fundamentele boekhoudkundige beginselen die de basis van een balans vormen. Het is een presentatie van het dubbele boekhoudsysteem. Het is een soort van controle of de totale activa gelijk zijn aan de som van de totale passiva en het totale eigen vermogen; zo niet dan is er een probleem met de boekingen.

Aanbevolen artikelen

Dit is een gids voor de Boekhoudkundige Formule. Hier bespreken we hoe u de boekhoudkundige formule berekenen, samen met praktische voorbeelden. Wij bieden ook de boekhouding een downloadbare excel template. U kunt ook kijken naar de volgende artikelen om meer te leren –

- Wat is Boekhoudkundige Winst?

- Hoe te Accounts Payable Turnover Ratio berekenen?

- Berekening van de Boekhoudkundige Rendementsverhouding

- Voorbeelden van de Omzetverhouding Debiteuren

- Gids voor de Topvergelijking van Proefbalans versus Balans

- Boekhoudkundige Verhoudingen | Voorbeelden | Excel Sjabloon