Van het krijgen van een nieuwe mobiele telefoonprovider tot het kopen van een huis, veel van wat we doen wordt beïnvloed door onze kredietscore. Als u er onlangs achter bent gekomen dat u een kredietscore van 667 hebt, zal dit artikel u helpen te begrijpen of dat een goede of slechte score is, hoe deze wordt berekend, hoe u deze kunt verbeteren en meer.

Is een kredietscore van 667 goed?

Voordat we ingaan op de vraag of een kredietscore van 667 goed is, is het belangrijk op te merken dat er twee belangrijke scoremodellen zijn: het FICO-scoremodel en de VantageScore. Omdat de FICO de meest voorkomende is, zullen we die in dit artikel gebruiken. Dat gezegd hebbende, uw kredietscore is in wezen een driecijferig getal dat wordt gebruikt om uw kredietwaardigheid te beoordelen.

Een kredietscore van 667 wordt doorgaans beschouwd als in het redelijke bereik. Zoals u kunt zien in de onderstaande grafiek, wordt alles tussen 580 en 669 beschouwd als redelijk – maar het is niet de slechtste categorie. Als uw score zou dalen tot onder de 580, zou het worden beschouwd als slecht. Met een 667, bent u ook slechts 3 punten verwijderd van een goed krediet.

FICO-credietscore

| Credietscore | Credietscore-waarden |

|---|---|

| Uitstekende Kredietscore | 800 & Boven |

| Zeer goede Kredietscore | 740 – 799 |

| Goede Kredietscore | 670 – 739 |

| Eenvoudige Kredietscore | 580 – 669 |

| Slechte Kredietscore | 580 & Onder |

Bron: Fair Isaac Corporation (myFICO.com).

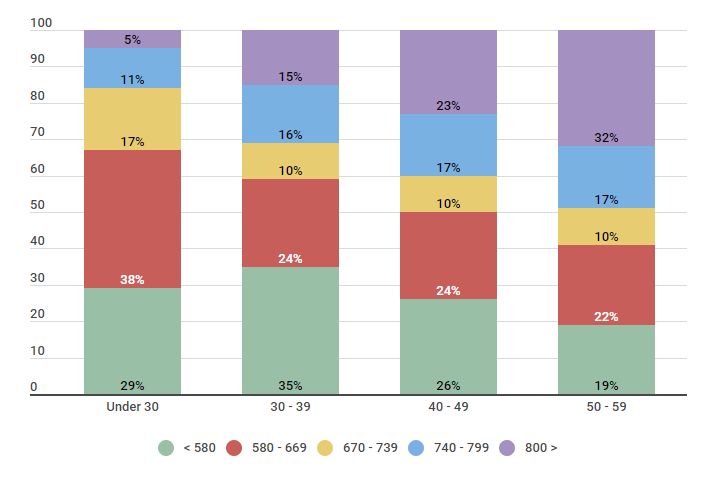

Het valt u misschien ook op dat tussen 22 en 38 procent van de Amerikaanse consumenten in dezelfde Fair-range valt. Afhankelijk van de leeftijd heeft 33 tot 59 procent een score die als zeer goed of uitstekend wordt beschouwd.

Ook uit de gegevens hieronder blijkt dat een overweldigende meerderheid van de mensen onder de 30 een score van 669 of lager heeft.

U.S. Population Categorized by the Five FICO Ranges for Credit Scores

| Age | 580 – 669 | 670 – 739 | 740 – 799 | 800 > | |||

|---|---|---|---|---|---|---|---|

| Onder de 30 | 29% | 38% | 17% | 11% | 5% | ||

| 30 – – | 30 – | 30 – | 35% | 24% | 10% | 16% | 15% |

| 40 – 49 | 26% | 24% | 10% | 17% | 23% | ||

| 50 – 59 | 19% | 22% | 10% | 17% | 32% |

Bron: We hebben op 9/26/2018 een enquête gehouden onder 550 Amerikaanse consumenten in verschillende leeftijdsgroepen om te begrijpen in welke kredietscorebereiken ze vielen.

Er zijn hier twee belangrijke punten: je bent niet alleen als je kredietscore minder dan stellair is en er is altijd ruimte voor verbetering. Blijf lezen om slechts een paar van de manieren te leren waarop u uw 667 score kunt verbeteren.

Factoren die deel uitmaken van uw credit score

Om echt in staat te zijn om verbeteringen aan te brengen in uw 667 credit score, moet u een basiskennis hebben van de factoren – of de formule – die deel uitmaken van uw score. Elke factor heeft een ander niveau van belang bij de berekening van uw credit score, zoals hieronder uiteengezet.

FICO Scoring Model Berekening (Gewicht) Factoren

| Kredietfactoren | Kredietscoregewicht |

|---|---|

| Betalingsgeschiedenis | 35% |

| Krediet Utilization | 30% |

| Credit Age | 15% |

| Different Types van krediet | 10% |

| Aantal aanvragen | 10% |

Bron: https://www.myfico.com/credit-education/whats-in-your-credit-score

Er zijn een aantal manieren om invloed uit te oefenen op elk van de vijf belangrijkste factoren die uw score beïnvloeden. Sommige acties zullen helpen uw 667 credit score onmiddellijk te verbeteren, terwijl sommige acties veel langer kunnen duren om in verandering te resulteren. De eerste stap in het begrijpen van uw score en wat het beïnvloedt, is om vertrouwd te raken met elk van deze credit score factoren.

- Betalingsgeschiedenis. Heel eenvoudig, dit is de geschiedenis van uw on-time of achterstallige betalingen. Hoe beter uw betaling geschiedenis, hoe beter uw score.

- Krediet Gebruik. Uw kredietgebruik kan worden gezien als de totale schuld die u hebt ten opzichte van uw totale kredietlimiet. U moet ernaar streven om dit aantal onder de 30 procent te houden.

- Krediet Leeftijd. Het openhouden van uw oudste rekeningen toont aan dat u een goede en lange geschiedenis van kredietwaardigheid hebt.

- Verschillende Soorten Krediet. Kredietverstrekkers willen verschillende soorten krediet op uw kredietrapport zien om verantwoordelijk gedrag over verschillende rekeningen zoals hypotheek of creditcard aan te tonen.

- Aantal onderzoeken. Terwijl het controleren van uw krediet zelf (een zachte onderzoek) zal uw score niet schaden, harde onderzoeken (zoals wanneer u een aanvraag voor een nieuwe credit card) zal – dus beperk het aantal nieuwe accounts die u aanvraagt.

Hoe uw 667 credit score te verbeteren

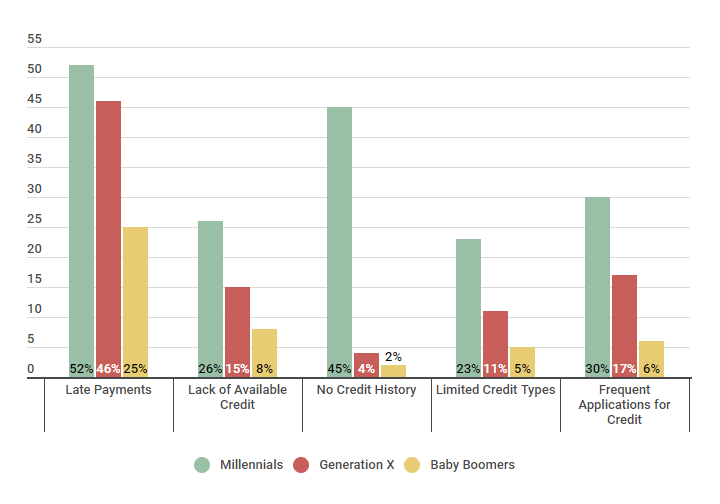

Hieronder staan enkele van de negatieve factoren die vaak bijdragen aan het hebben van een lage credit score. U zult zien dat ze bijna direct overeenkomen met de factoren die uw credit score vormen. Gen Z is jonger en wordt vaak getroffen door een korte of geen kredietgeschiedenis, terwijl Gen X vaak wordt geplaagd door late betalingen die om een aantal redenen worden veroorzaakt. Een goede methode om uw krediet snel te verbeteren, is om te beginnen met werken aan het gebied waar u de grootste impact eerst kunt creëren.

Negatieve factoren die bijdragen aan lage credit scores

| Negatieve Factoren | Millennials | Generatie X | Babyboomers |

|---|---|---|---|

| Te late betalingen | 52% | 46% | 25% |

| Tekort aan beschikbaar krediet | 26% | 15% | 8% |

| geen krediethistorie | 45% | 4% | 2% |

| beperkte kredietsoorten | 23% | 11% | 5% |

| Vaak krediet aanvragen | 30% | 17% | 6% |

Bron: Credit Sesame polste 300 deelnemers tussen 10 februari 2018 en 17 februari 2018. 100 deelnemers waren Millennials, 100 deelnemers waren leden van Generatie X, en 100 deelnemers waren Baby Boomers.

Als u uw 667 credit score wilt verbeteren, kan het zeker worden gedaan. Zoals u kunt zien in de onderstaande gegevens, waren Credit Sesame-leden in staat om aanzienlijke verbeteringen aan te brengen in hun 667 kredietscores in slechts een paar maanden. Bijvoorbeeld, leden waren in staat om hun score met twee procent te verhogen in slechts drie maanden door het verminderen van hun schulden. Deze stijging groeide naarmate de tijd verstreek, met de meest significante verandering na 12 maanden.

Hoe verbeter je een eerlijke kredietwaardigheid binnen een jaar

| 667 Credit Score | Toename Percentage 3 Maanden | Toename Percentage 6 Maand |

Toename Percentage 12 Maanden |

|---|---|---|---|

| Vermindering Schulden | 2% | 5% | 10% |

| Kredietgebruik | 5% | 5% | 8% |

| Niet-Traditionele kredietverstrekkers bijgedragen aan Kredietscore | 1% | 2% | 2% |

| Geen nieuw krediet | 2% | 3% | 3% |

Bron: Credit Sesame vroeg 200 leden met een basiskredietscore van 667 die individueel gebruik maakten van de vermelde methoden. Het onderzoek werd uitgevoerd van augustus 2016 tot augustus 2017.

Voor meer strategieën over hoe u uw krediet kunt verbeteren, kunt u een van onze meest recente artikelen lezen over het verbeteren van de credit score. Als je nog niet klaar bent om te beginnen met het aanpakken van deze kredietverbeterende strategieën gewoon nog niet (of misschien wil je weten wat een 667 credit score je kan opleveren), blijf lezen.

Wat kun je verwachten met een 667 credit score?

Met een 667 credit score, terwijl je nog steeds wordt beschouwd als redelijk krediet, zijn er tal van kredietverstrekkers die u krediet zullen verlenen voor een auto, huis, creditcard en meer. Echter, de voorwaarden die u ontvangt -uw rente, bijvoorbeeld- kan niet zo gunstig zijn als wanneer u een hogere score had.

In de onderstaande uitsplitsing kunt u de gemiddelde rente zien die Credit Sesame-leden ontvingen voor verschillende leningen op basis van hun krediet ranking.

Om te begrijpen wat u kunt verwachten met een 667 credit score, kijk naar de “Fair Credit” kolom. U zult zien dat de gemiddelde rentevoet ontvangen was 5,588 procent voor een 30-jarige hypothecaire lening, terwijl degenen met een uitstekende krediet ontvangen een tarief van 4,545 procent.

Rente voor verschillende kredietscores

| Soort Lening | Slecht Krediet | Slecht Krediet | Eerlijk Krediet | Goed krediet | Zeer goed krediet | Uitstekend Krediet |

|---|---|---|---|---|---|---|

| 30 jaar vaste hypotheekrente | 6.352% | 5.588% | 5.158% | 4.767% | 4.545% | |

| Car Loan Interest Rate | 15.24% | 14.06% | 7.02% | 4.95% | 3,60% | |

| Credit Card Rente | 24,9% | 17,6% | 14,9% | 12,2% | 13,9% |

Bron: Credit Sesame vroeg 400 leden naar hun rentetarieven tijdens een periode van drie weken die begon op 18 januari 2018.

Wat betekent dit nu echt? Laten we eens kijken naar een voorbeeld uit de praktijk.

Als u een huis van $ 150.000 koopt met een rentetarief van 5,588 procent, hebt u in de loop van 30 jaar ruwweg $ 169.594 aan rente betaald. Als u echter datzelfde huis van $ 150.000 koopt met een rentevoet van 4,545 procent, hebt u ruwweg $ 125.055 aan rente betaald in dezelfde 30 jaar, een besparing van bijna $ 45.000 gedurende de levensduur van uw lening.

Met dit voorbeeld is het duidelijk om te zien dat zelfs het kleinste verschil in rentetarieven (en uw kredietscore) een enorme impact kan hebben op uw financiële verantwoordelijkheden.

Gratis Kredietscore

Gratis FICO Score

Kredietscore Bereik

Hoogste Kredietscore Mogelijk

Krediet opbouwen

Wat is een goede kredietscore om een krediet te kopen

Handelen met negatieve informatie op uw kredietrapport

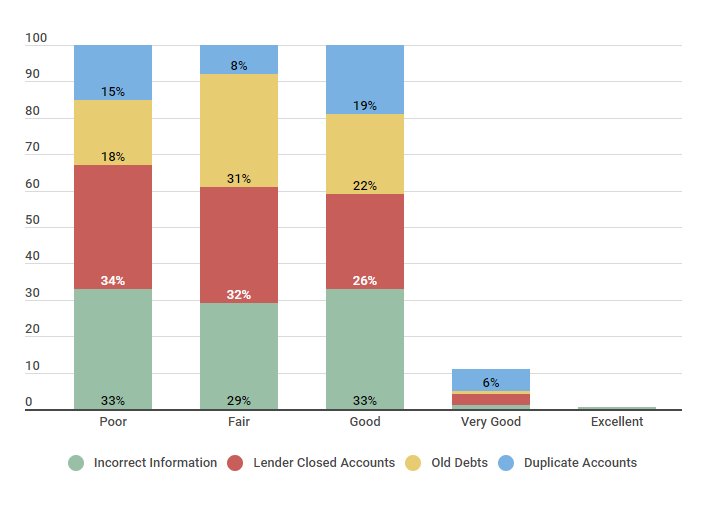

Bedenk dat, een van de eerste stappen die u kunt nemen om uw kredietscore te verbeteren, is uw rapport te controleren op onjuistheden. De onderstaande grafiek laat zien dat er verschillende soorten negatieve items zijn die op uw rapport kunnen worden gevonden – variërend van onjuiste informatie tot dubbele accounts.

Fouten die van invloed zijn op uw kredietwaardigheid

| Kredietwaardigheid | Incorrecte informatie | Kredietverstrekker Gesloten rekeningen | Oude schulden | Duplicate rekeningen |

|---|---|---|---|---|

| Slecht | 33% | 34% | 18% | 15% |

| Fair | 29% | 32% | 31% | 8% |

| Goed | 33% | 26% | 22% | 19% |

| Zeer goed | 1% | 3% | 1% | 6% |

| Uitmuntend | 0.5% | N/A | N/A | N/A |

Bron: Credit Sesame heeft 250 mensen ondervraagd, 50 deelnemers hadden een slechte kredietwaardigheid, 50 deelnemers hadden een redelijke kredietwaardigheid, 50 leden hadden een goede kredietwaardigheid, 50 mensen stonden te boek als zeer goed, en 50 leden meldden dat ze een uitstekende kredietwaardigheid hadden. Het onderzoek werd uitgevoerd op 20 oktober 2017, over een periode van twee weken.

Zoals u kunt zien, voor de Credit Sesame-leden die een Fair-kredietscore hebben (vergelijkbaar met een kredietscore van 667), meldde 29 procent onjuiste informatie, 32 procent meldde geldschieter gesloten accounts, 31 procent meldde oude schulden, en 8 procent meldde dubbele accounts.

Als u denkt dat er verkeerde informatie op uw rapport staat, kunt u een geschil indienen bij het kredietbureau. Vanaf daar draait het allemaal om het verbeteren van uw slechte kredietgewoonten om verbeteringen te zien, die we eerder in dit artikel hebben besproken.

Het grote ding over credit scores is dat er altijd ruimte is voor verbetering -het zijn geen permanente scores. Zach, een Credit Sesame lid, werd onlangs geïnterviewd om te praten over zijn verbeterende credit score.

Zach verbeterde zijn krediet in 7 maanden

Beschrijving: Zach is al 18 maanden lid van Credit Sesame, dat begon vlak nadat zijn jeugd beste vriend een huis had gekocht en ze bespraken wat het proces was. Zach is 26 jaar oud en realiseerde zich tijdens het gesprek dat hij nog lang niet toe was aan een huis, of zelfs maar een auto, hoewel hij een goede baan had als onderzoeker voor een groot museum.

| Positieve Factor | Update Datum | Wijziging | Score |

|---|---|---|---|

| Maandelijks Betalingen op tijd | Augustus 2017 | +5 | 667 |

| Vraagt zijn huisbaas om betalingen te melden | September 2017 | +11 | 678 |

| Werd een geautoriseerde gebruiker op de creditcard van grootmoeder | December 2017 | +15 | 693 |

| Kredietaanvraag (Credit Card Application) | Maart 2018 | +10 | 703 |

Bron: Zach diende zijn verhaal in september 2018 in.

Zach verbeterde zijn credit score langzaam met behulp van verschillende methoden. U kunt soortgelijke methoden gebruiken om uw credit score te verbeteren, wat ook uw financiële welzijn zal verbeteren.

TLDR; wat is een 667 credit score waard?

Een 667 credit score wordt beschouwd als vallend in het Fair credit score bereik, dat is 580 tot 669. Ruwweg 26 procent van de Credit Sesame-leden valt ook in dit bereik. Hoewel het hebben van een 667 credit score zeker niet de beste is – er zijn genoeg kredietverstrekkers die u nog steeds krediet zullen verlenen voor dingen zoals een hypotheek of creditcard, maar degenen met een beter krediet kunnen betere rentetarieven en voorwaarden krijgen dan u.

Gelukkig is het verbeteren van uw credit score te doen met vastberadenheid, een goede strategie, en geduld.