Należności to pieniądze, które organizacja ma prawo do pobrania należnej kwoty od swoich klientów, którzy zakupili towary lub usługi na kredyt.

Należności są uważane za aktywa obrotowe w bilansie firmy.

- Przykład

- Proces otrzymania należności

- Kwotacja sprzedaży

- Zamówienie sprzedaży

- Dostawa

- Faktura

- Zapis księgowy w księgach rachunkowych sprzedawcy

- Zapis księgowy w księgach rachunkowych kupującego

- Płatność od klienta

- Zapis księgowy w księgach rachunkowych dostawcy

- Zapis księgowy w księgach rachunkowych nabywcy

- Reconciliation

- Przykład

Przykład

X firma sprzedała klientowi towary o wartości 1000 USD, a termin płatności wynosi od daty wystawienia faktury 30 dni.

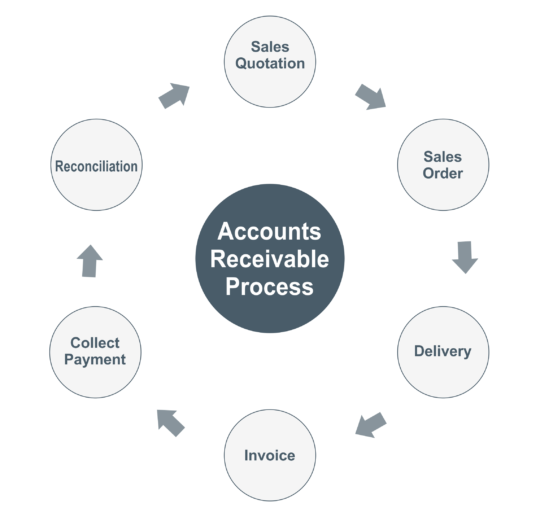

Proces otrzymania należności

Kwotacja sprzedaży

Kwotacja jest dokumentem, który dostawca dostarcza klientowi, zawierającym szczegóły dotyczące materiału, cenę każdego z nich, warunki płatności i ramy czasowe dostawy.

Zamówienie sprzedaży

Zamówienie sprzedaży jest dokumentem używanym do potwierdzenia sprzedaży, zamówienie jest otrzymywane od klienta na towary, które mają być dostarczone. Zamówienie sprzedaży wskazuje datę notowania, cenę każdej jednostki, ramy czasowe dostawy, przesunięcie na adres i warunki płatności.

Dostawa

Jak na warunkach wymienionych w zamówieniu dostawca powinien wysłać materiał na czas wraz z fakturą & challan dostawy. Ze strony klienta osoba odbierająca materiał powinna umieścić pieczęć firmową, znak i numer kontaktowy na karcie dostawy w celach ewidencyjnych i referencyjnych.

Po otrzymaniu materiału od dostawcy, kupujący powinien sprawdzić opis produktu, ilość i jakość towarów. W przypadku jakichkolwiek uszkodzonych towarów otrzymanych, wtedy kupujący powinien poinformować dostawcę.

Faktura

Faktura jest dokumentem, który zawiera listę towarów i usług, które zostały dostarczone do klienta, i pokazuje, ile pieniędzy jesteś winien od klienta.

Musisz dostarczyć fakturę i podpisany challanion dostawy do klienta i tę samą fakturę musisz zarejestrować w swoim systemie rachunkowości.

Zapis księgowy w księgach rachunkowych sprzedawcy

Customer A/c Dr

Do Sales @5%

Do Output [email protected]%

Do Output [email protected]%

Zapis księgowy w księgach rachunkowych kupującego

.

Zakup A/c Dr

Wejście [email protected]% Dr

Wejście [email protected]% Dr

Do Sprzedawcy A/c

Płatność od klienta

Dostawca ma prawo do pobrania pieniędzy z zaległych faktur swoich klientów, którym zakupiono towary lub usługi na kredyt.

Zgodnie z warunkami wymienionymi w zamówieniu, nabywca powinien dokonać płatności na rzecz sprzedawcy w terminie lub przed terminem płatności.

Czasami nabywca powinien odliczyć podatek TDS (w przypadku usług), więc podczas rejestrowania transakcji płatności sprzedawca powinien sprawdzić kwotę całkowitą faktury.

Zapis księgowy w księgach rachunkowych dostawcy

Bank A/c Dr

To Customer A/c

Zapis księgowy w księgach rachunkowych nabywcy

Vendor A/c Dr

To Bank A/c

Reconciliation

Musisz zrobić uzgodnienie według klienta lub sprzedawcy, jeśli salda księgi nie są zgodne między księgami rachunkowymi dostawcy i nabywcy.

Przykład

Firma X (sprzedawca) sprzedała towary o wartości $1000 do Y (kupujący), podczas finalizacji kont w księgach X należności od Y powinny pokazywać $1000, a w księgach Y zobowiązania wobec X powinny pokazywać $1000.