Od uzyskania nowego operatora telefonii komórkowej do zakupu domu, wiele z rzeczy, które robimy są wpływane przez naszą ocenę kredytową. Jeśli ostatnio dowiedziałeś się, że masz 667 punktów kredytowych, ten artykuł pomoże Ci zrozumieć czy jest to dobry czy zły wynik, jak jest on obliczany, jak go poprawić i więcej.

Czy wynik kredytowy 667 jest dobry?

Zanim zaczniemy się zastanawiać czy wynik kredytowy 667 jest dobry czy nie, ważne jest aby zauważyć, że istnieją dwa główne modele oceny punktowej: FICO score model i VantageScore. Ponieważ FICO jest najbardziej powszechny, to właśnie jego będziemy używać w całym tym artykule. Twoja ocena punktowa jest w zasadzie trzycyfrową liczbą, która jest używana do oceny Twojej zdolności kredytowej.

Punktacja 667 jest zazwyczaj uważana za sprawiedliwą. Jak widać na poniższym wykresie, wszystko od 580 do 669 jest uważane za uczciwe – ale nie jest to najgorsza kategoria. Jeśli Twój wynik spadłby poniżej 580, zostałby uznany za Słaby. Z wynikiem 667, jesteś tylko 3 punkty od znalezienia się w przedziale Good credit.

Zakresy punktacji kredytowej FICO

| Zakresy punktacji kredytowej | Wartości punktacji kredytowej |

|---|---|

| Excellent Credit Score | 800 &Powyżej |

| Very Good Credit Score | 740 – 799 |

| Good Credit Score | 670 – 739 |

| Fair Credit Score | 580 – 669 |

| Poor Credit Score | 580 & Poniżej |

Źródło: Fair Isaac Corporation (myFICO.com).

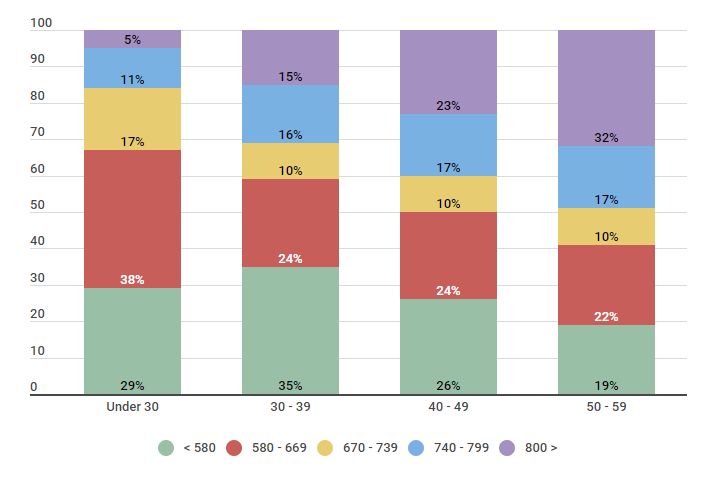

Możesz również zauważyć, że od 22 do 38 procent amerykańskich konsumentów mieści się w tym samym przedziale Fair. W zależności od wieku, gdziekolwiek od 33 do 59 procent ma to, co jest uważane za bardzo dobry lub doskonały wynik kredytowy.

Podobnie, dane poniżej sugerują, że przytłaczająca większość ludzi w wieku poniżej 30 lat ma wynik 669 lub poniżej.

U.S. Populacja skategoryzowana według pięciu przedziałów FICO dla ocen kredytowych

| Wiek | 580 – 669 | 670 – 739 | 740 – 799 | 800 > | |

|---|---|---|---|---|---|

| Poniżej 30 | 29% | 38% | 17% | 11% | 5% |

| 30 -. 39 | 35% | 24% | 10% | 16% | 15% |

| 40 – 49 | 26% | 24% | 10% | 17% | 23% |

| 50 – 59 | 19% | 22% | 10% | 17% | 32% |

Źródło: Przeprowadziliśmy ankietę wśród 550 amerykańskich konsumentów w różnych grupach wiekowych w dniu 9/26/2018, aby zrozumieć, w jakie zakresy oceny kredytowej wpadli.

Istnieją dwa główne punkty tutaj: nie jesteś sam, jeśli twój wynik kredytowy jest mniej niż gwiezdny i zawsze jest miejsce na poprawę. Czytaj dalej, aby poznać tylko kilka sposobów, które możesz poprawić swój wynik 667.

Faktory, które składają się na twój wynik kredytowy

Aby naprawdę być w stanie poprawić swój wynik kredytowy 667, powinieneś mieć podstawowe zrozumienie czynników lub formuły, która składa się na twój wynik. Każdy czynnik ma inny poziom ważności w obliczaniu twojej oceny kredytowej, jak przedstawiono poniżej.

FICO Scoring Model Calculation (Weight) Factors

| Credit Factors | Credit Score Weight |

|---|---|

| Payment History | 35% |

| Credit Utilization | 30% |

| Credit Age | 15% |

| Different Types of Credit | 10% |

| Number of Inquiries | 10% |

Źródło: https://www.myfico.com/credit-education/whats-in-your-credit-score

Istnieje wiele sposobów, aby wpłynąć na każdy z pięciu głównych czynników, które wpływają na Twoją ocenę punktową. Niektóre działania pomogą poprawić Twoją ocenę kredytową 667 natychmiast, podczas gdy niektóre działania mogą potrwać znacznie dłużej, aby spowodować zmiany. Pierwszym krokiem do zrozumienia swojej punktacji i tego, co na nią wpływa, jest zapoznanie się z każdym z tych czynników punktowych.

- Historia Płatności. Mówiąc wprost, jest to historia Twoich terminowych lub zaległych płatności. Im lepsza historia płatności, tym lepszy wynik.

- Wykorzystanie kredytu. Twoje wykorzystanie kredytu może być rozumiane jako całkowity dług, który jesteś winien w porównaniu do całkowitego limitu kredytowego. Powinieneś dążyć do utrzymania tej liczby poniżej 30 procent.

- Wiek kredytowy. Utrzymanie otwartych najstarszych kont pokazuje, że masz dobrą i długą historię zdolności kredytowej.

- Różne rodzaje kredytów. Kredytodawcy chcą widzieć różne rodzaje kredytów w raporcie kredytowym, aby wykazać odpowiedzialne zachowanie na różnych kontach, takich jak kredyt hipoteczny lub karta kredytowa.

- Liczba zapytań. Podczas gdy samodzielne sprawdzenie Twojego kredytu (miękkie zapytanie) nie zaszkodzi Twojej ocenie, trudne zapytania (np. kiedy ubiegasz się o nową kartę kredytową) zaszkodzą – dlatego ogranicz liczbę nowych kont, o które się ubiegasz.

Jak poprawić swój 667 wynik kredytowy

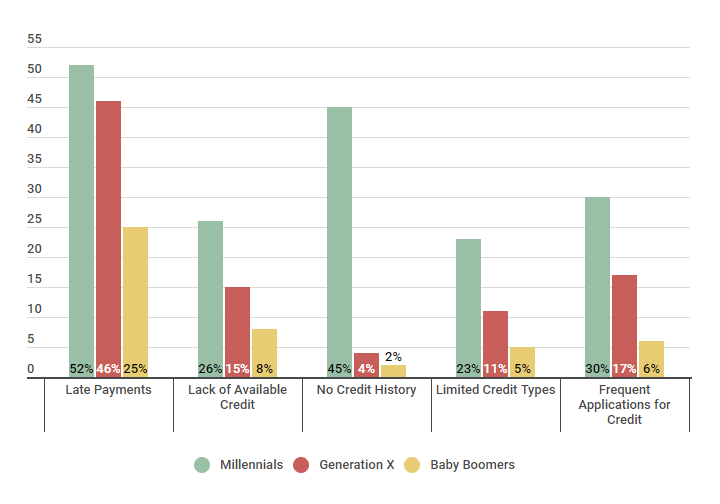

Poniżej znajdują się niektóre z negatywnych czynników, które często przyczyniają się do posiadania niskiego wyniku kredytowego. Zobaczysz, że pokrywają się one niemal bezpośrednio z czynnikami, które składają się na Twoją ocenę kredytową. Gen Z jest młodszy i często dotyka go krótka historia kredytowa lub jej brak, podczas gdy Gen X jest często nękany przez opóźnienia w płatnościach spowodowane z wielu powodów. Dobrą metodą na szybkie poprawienie swojego kredytu jest rozpoczęcie pracy nad obszarem, w którym można najpierw stworzyć największy wpływ.

Negatywne czynniki, które przyczyniają się do niskich wyników kredytowych

| Negatywne czynniki | Millennials | Generation X | Baby Boomers |

|---|---|---|---|

| Opóźnienia w płatnościach | 52% | 46% | 25% |

| Brak dostępnego kredytu | 26% | 15% | 8% |

| Brak historii kredytowej | 45% | 4% | 2% |

| Limitowane rodzaje kredytów | 23% | 11% | 5% |

| Częste wnioski o kredyt | 30% | 17% | 6% |

Źródło: Credit Sesame przeprowadziło ankietę wśród 300 uczestników pomiędzy 10 lutego 2018 r. a 17 lutego 2018 r. 100 uczestników było Millennialsami, 100 uczestników było członkami Pokolenia X, a 100 uczestników było Baby Boomers.

Jeśli chcesz poprawić swój wynik kredytowy 667, to z pewnością można to zrobić. Jak widać na poniższych danych, członkowie Credit Sesame byli w stanie znacznie poprawić swoją ocenę kredytową 667 w ciągu zaledwie kilku miesięcy. Na przykład, członkowie Credit Sesame byli w stanie podnieść swoją ocenę o dwa procent w ciągu zaledwie trzech miesięcy poprzez zmniejszenie swoich długów. Wzrost ten rósł wraz z upływem czasu, a najbardziej znacząca zmiana nastąpiła po 12 miesiącach.

Jak poprawić uczciwy ranking kredytowy w ciągu roku

| 667 Wynik kredytowy | Powiększenie procentu 3 miesiące | Powiększenie procentu 6 Miesięcy |

Powiększenie Odsetek 12 Miesięcy | |

|---|---|---|---|---|

| Zmniejszenie Długów | 2% | 5% | 5% | 10% |

| Używanie kredytu | 5% | 5% | 8% | |

| Nie-Traditional Lenders Contributed to Credit Score | 1% | 2% | 2% | |

| No New Credit | 2% | 3% | 3% |

Źródło: Credit Sesame przepytało 200 Członków z bazową oceną kredytową 667, którzy indywidualnie korzystali z wymienionych metod. Badanie zostało przeprowadzone od sierpnia 2016 r. do sierpnia 2017 r.

Aby uzyskać więcej strategii, jak poprawić swój kredyt, możesz przeczytać jeden z naszych najnowszych artykułów na temat poprawy wyniku kredytowego. Jeśli nie jesteś gotowy, aby zacząć zajmować się tymi strategiami poprawy kredytu właśnie jeszcze (lub może chcesz wiedzieć, co wynik kredytowy 667 może dostać), czytaj dalej.

Czego możesz się spodziewać z wynikiem kredytowym 667?

Z wynikiem kredytowym 667, podczas gdy nadal jesteś uważany za posiadającego Fair credit, istnieje mnóstwo kredytodawców, którzy przedłużą Ci kredyt na samochód, dom, kartę kredytową i więcej. Jednak warunki, które otrzymasz – na przykład oprocentowanie – mogą nie być tak korzystne, jak gdybyś miał wyższy wynik.

W poniższym zestawieniu, możesz zobaczyć średnie oprocentowanie, które członkowie Credit Sesame otrzymali dla różnych pożyczek w oparciu o ich ranking kredytowy.

Aby zrozumieć, czego możesz się spodziewać z wynikiem kredytowym 667, spójrz na kolumnę „Uczciwy kredyt”. Zobaczysz, że średnia otrzymana stopa procentowa wynosiła 5,588 procent dla 30-letniej pożyczki hipotecznej, podczas gdy osoby z kredytem Doskonałym otrzymały stopę 4,545 procent.

Zakresy stóp procentowych dla różnych ocen kredytowych

| Rodzaj kredytu | Zły kredyt | Dobry kredyt | Dobry kredyt | Good Credit | Very Good Credit | Excellent Credit |

|---|---|---|---|---|---|---|

| 30 Year Fixed Mortgage Interest Rate | 6.352% | 5.588% | 5.158% | 4.767% | 4.545% | |

| Oprocentowanie kredytu samochodowego | 15,24% | 14,06% | 7,02% | 4.95% | 3.60% | |

| Oprocentowanie karty kredytowej | 24.9% | 17.6% | 14.9% | 12.2% | 13.9% |

Źródło: Credit Sesame zapytał 400 członków o ich stopy procentowe w okresie trzech tygodni, począwszy od 18 stycznia 2018 r.

Co to naprawdę oznacza? Spójrzmy na przykład z życia.

Jeśli kupisz dom o wartości 150 000 USD z oprocentowaniem 5,588 procent, w ciągu 30 lat zapłacisz w przybliżeniu 169 594 USD odsetek. Jednakże, jeśli zakup tego samego 150.000 dolarów domu z oprocentowaniem 4,545 procent, będziesz miał zapłacone około 125.055 dolarów odsetek w ciągu tych samych 30 lat, oszczędności prawie 45.000 dolarów w ciągu życia pożyczki.

Z tego przykładu, to jest jasne, aby zobaczyć, nawet najmniejsza różnica w stopach procentowych (i punktacji kredytowej) może mieć ogromny wpływ na swoje obowiązki finansowe.

Darmowy wynik kredytowy

Darmowy wynik FICO

Zakres wyników kredytowych

Najwyższy wynik kredytowy Possible

Building Credit

What Is a Good Credit Score to Buy a Credit

Handling negative information on your credit report

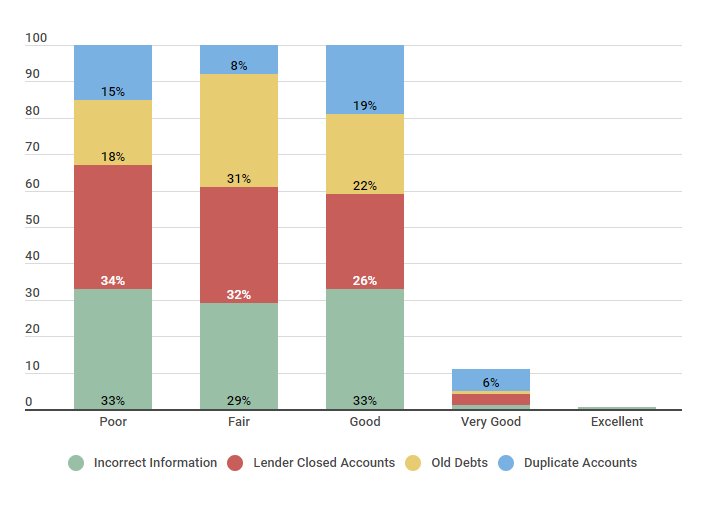

Pamiętaj, Jednym z pierwszych kroków, jakie możesz podjąć, aby poprawić swoją ocenę kredytową, jest sprawdzenie, czy w twoim raporcie nie ma nieścisłości. Poniższy wykres pokazuje, że istnieją różne rodzaje negatywnych pozycji, które można znaleźć w raporcie – od nieprawidłowych informacji do zduplikowanych kont.

Błędy mające wpływ na Ranking Kredytowy

| Ranking Kredytowy | Nieprawidłowe informacje | Pożyczkodawca Closed Accounts | Old Debts | Duplicate Accounts | |

|---|---|---|---|---|---|

| Poor | 33% | 34% | 18% | 18% | 15% |

| Dobry | 29% | 32% | 31% | 8% | |

| Dobry | 33% | 26% | 22% | 19% | |

| Bardzo dobry | 1% | 3% | 1% | 6% | |

| Doskonały | 0.5% | N/A | N/A | N/A |

Źródło: Credit Sesame przebadało 250 osób, 50 miało słabą ocenę kredytową, 50 uczestników miało uczciwą ocenę kredytową, 50 członków miało dobrą ocenę kredytową, 50 osób zostało wymienionych jako bardzo dobre, a 50 członków zgłosiło, że ma doskonałą ocenę kredytową. Badanie zostało przeprowadzone 20 października 2017 r., W okresie dwóch tygodni.

Jak widać, dla tych członków Credit Sesame, którzy mają Uczciwy wynik kredytowy (podobny do wyniku kredytowego 667), 29 procent zgłosiło nieprawidłowe informacje, 32 procent zgłosiło zamknięte konta pożyczkodawcy, 31 procent zgłosiło stare długi, a 8 procent zgłosiło duplikaty kont.

Jeśli uważasz, że na twoim raporcie są błędne informacje, możesz złożyć spór z biurem kredytowym. Od tego momentu, wszystko polega na poprawieniu swoich złych nawyków kredytowych, aby zobaczyć poprawę, o której mówiliśmy wcześniej w tym artykule.

Wspaniałą rzeczą w ocenach kredytowych jest to, że zawsze jest miejsce na poprawę – nie są to stałe oceny. Zach, członek Credit Sesame, został ostatnio zapytany o jego poprawiającą się ocenę kredytową.

Zach poprawił swoją ocenę kredytową w ciągu 7 miesięcy

Opis: Zach jest użytkownikiem Credit Sesame od 18 miesięcy, zaczynając zaraz po tym, jak jego najlepszy przyjaciel z dzieciństwa kupił dom i rozmawiali o tym, jak wygląda ten proces. Zach ma 26 lat i podczas rozmowy zdał sobie sprawę, że nie jest gotowy na dom, ani nawet na samochód, choć ma dobrą pracę jako badacz w dużym muzeum.

| Czynnik pozytywny | Data aktualizacji | Zmiana | Score |

|---|---|---|---|

| Miesięcznie Płatności w terminie | sierpień 2017 | +5 | 667 |

| Zapytał swojego właściciela o raportowanie płatności | wrzesień 2017 | +11 | 678 |

| Became an Authorized User on the Grandmother’s Credit Card | December 2017 | +15 | 693 |

| Credit Request (wniosek o kartę kredytową) | Marzec 2018 | +10 | 703 |

Źródło: Zach złożył swoją historię we wrześniu 2018 roku.

Zach poprawił swój wynik kredytowy powoli, stosując różne metody. Możesz podobne metody, aby poprawić swój wynik kredytowy, co również poprawi Twój dobrobyt finansowy.

TLDR; co jest warte 667 wynik kredytowy?

Punktacja kredytowa 667 jest uważana za mieszczącą się w zakresie Fair credit score, który wynosi 580 do 669. Około 26 procent członków Credit Sesame również mieści się w tym przedziale. Podczas gdy posiadanie 667 punktów kredytowych z pewnością nie jest najlepsze – istnieje mnóstwo kredytodawców, którzy nadal będą rozszerzać kredyt na rzeczy takie jak kredyt hipoteczny lub karta kredytowa, ale ci z lepszym kredytem mogą otrzymać lepsze oprocentowanie i warunki niż ty.

Na szczęście, poprawa twojego wyniku kredytowego jest możliwa do zrobienia z determinacją, dobrą strategią i cierpliwością.

.