Calculating Average Annual Loss

Załóżmy, że chcesz obliczyć AAL dla geograficznie rozproszonego portfela nieruchomości przy użyciu 10-letniego katalogu huraganów (zwróć uwagę, że jest to wymyślony przykład wyłącznie do celów ilustracyjnych; rzeczywiste katalogi zazwyczaj zawierają 10 000, 50 000, a nawet 100 000 lat symulowanej aktywności). W każdym symulowanym roku może wystąpić zero, jeden lub wiele huraganów, które mają wpływ na portfel. Uruchomienie modelu względem tego portfela w oprogramowaniu AIR daje straty przedstawione w Tabeli 1. Hipotetyczny katalog 10-roczny katalog huraganów

.

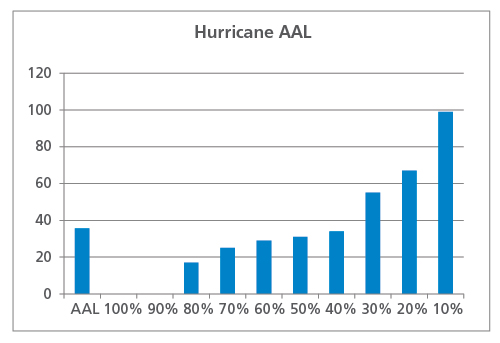

Straty te są następnie szeregowane w celu uzyskania krzywej prawdopodobieństwa przekroczenia, a także uśredniane w celu obliczenia zagregowanego AAL, jak pokazano na rysunku 1. W tym przykładzie AAL wynosi 36 mln USD. Należy zauważyć, że siedem lat powoduje straty niższe niż AAL, a trzy lata powodują wyższe straty. W dwóch latach żadne huragany nie dotknęły portfela, a straty wyniosły zero.

What AAL Does Not Reveal

Załóżmy, że ten sam hipotetyczny portfel nieruchomości znajduje się w pobliżu uskoku wywołującego trzęsienie ziemi, którego pęknięcie spodziewane jest raz na pięć lat. Przeprowadzenie 10-letniego katalogu trzęsień ziemi w odniesieniu do portfela może przynieść straty przedstawione w Tabeli 2.

| Trzęsienie ziemi | |

|---|---|

| Rok symulacji | Strata (mln USD) |

| 1 | 0 |

| 2 | 0 |

| 3 | 250 |

| 4 | 0 |

| 5 | 0 |

| 6 | 0 |

| 7 | 0 |

| 8 | 0 |

| 9 | 150 |

| 10 | 0 |

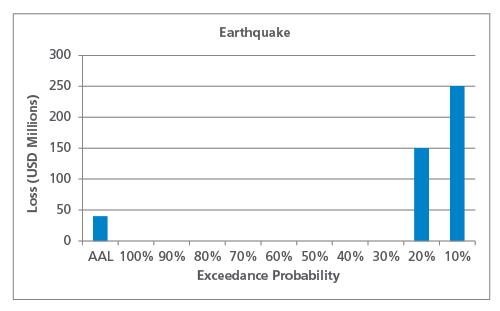

Krzywą EP i AAL można obliczyć jak poprzednio, jak pokazano na rysunku 2. AAL dla trzęsienia ziemi jest bardzo podobna do AAL dla huraganu i wynosi 40 mln USD, ale od razu widać, że profil ryzyka tych dwóch ryzyk jest zupełnie inny.

Jak pokazuje ten uproszczony przykład, w przypadku ryzyk, które charakteryzują się rzadkimi niszczącymi zdarzeniami (jak trzęsienia ziemi), krańce rozkładu charakteryzujące się niską częstotliwością i dużym wpływem będą miały większy udział w AAL niż ryzyka, które charakteryzują się wyższą częstotliwością mniej niszczących zdarzeń. Należy o tym pamiętać, porównując historyczne AAL (obliczone na podstawie ograniczonej liczby lat) z modelowanym AAL. W przypadku ryzyk, których AAL wynika z ogona rozkładu, historyczna AAL będzie prawdopodobnie znacznie niższa niż modelowana, jeżeli w okresie czasu, w którym zarejestrowano dane, nie wystąpiło duże zdarzenie.

Agregate and Occurrence AAL

Jak wspomniano wcześniej, AAL można określić na podstawie agregatu lub zdarzenia. Podobnie jak w naturze, w każdym roku może wystąpić zero, jedno lub wiele szkodliwych zdarzeń, a zagregowana AAL uwzględnia wszystkie zdarzenia powodujące straty w każdym symulowanym roku. Straty ze wszystkich zdarzeń są sumowane, a następnie dzielone przez liczbę lat w katalogu, jak pokazano w przykładach w poprzedniej sekcji.

Occurrence AAL, z drugiej strony, opiera się tylko na największej stracie w każdym symulowanym roku, więc jeśli dwie identyczne straty występują w tym samym roku, tylko jeden przyczynia się do zdarzenia AAL. Poniższy przykład wyjaśnia koncepcję obliczeń. Należy jednak zauważyć, że wartość AAL dla zdarzenia nie zapewnia bardzo istotnego obrazu ryzyka; zaleca się stosowanie zagregowanej wartości AAL.

Tabela 3 pokazuje ten sam 10-letni katalog huraganów, ale tym razem w podziale na zdarzenia. Największa strata z każdego roku jest wyróżniona.

Tabela 3. Hipotetyczny 10-letni katalog huraganów, w podziale na wydarzenia

| Huragan | ||

|---|---|---|

| Rok symulacji | Numer wydarzenia | Strata (mln USD) |

| 1 | 1 | 25 |

| 2 | 0 | |

| 3 | 2 | 13 |

| 3 | 4 | |

| 4 | 4 | 27 |

| 5 | 7 | |

| 5 | 6 | 16 |

| 7 | 2 | |

| 8 | 49 | |

| 9 | 32 | |

| 6 | 10 | 43 |

| 11 | 11 | |

| 12 | 13 | |

| 7 | 0 | |

| 8 | 13 | 31 |

| 9 | 14 | 55 |

| 10 | 15 | 7 |

| 16 | 22 | |

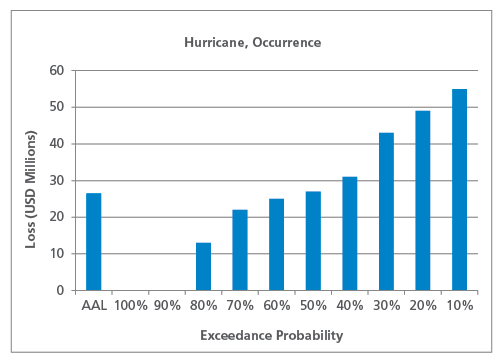

Tylko biorąc pod uwagę największą stratę z każdego roku, krzywą EP występowania i AAL występowania przedstawiono na rysunku 3.

As expected, the occurrence AAL (at USD 26.5 million) is lower than the aggregate AAL. Po raz kolejny charakter zagrożenia wpływa na kształt krzywej EP zdarzeń oraz na relację między AAL zdarzeń a zagregowaną AAL. W przypadku szkód o niższej częstotliwości, takich jak na przykład trzęsienie ziemi, prawdopodobieństwo wystąpienia wielu szkodliwych zdarzeń w tym samym roku jest mniejsze, więc wartość AAL zdarzenia będzie bliższa zagregowanej wartości AAL niż w przypadku szkód o wyższej częstotliwości, takich jak gwałtowne burze.

Myślenie końcowe

Przykłady w tym artykule zostały uproszczone w celach ilustracyjnych, ale podstawowym punktem jest to, że podczas gdy AAL jest tylko pojedynczą liczbą i zawsze jest obliczana w ten sam sposób, rozkład, który się za nią kryje, może wyglądać bardzo różnie w zależności od zagrożenia, regionu i innych atrybutów zagrożenia i podatności. Koncepcję kształtu krzywej EP i jej wpływ na AAL omówimy bardziej szczegółowo w kolejnym artykule, a także zajmiemy się niektórymi często zadawanymi pytaniami i błędnymi przekonaniami dotyczącymi AAL.