Contas a Receber é o dinheiro que uma organização tem o direito de cobrar o valor devido de seus clientes que compraram bens ou serviços a crédito.

Contas a receber são consideradas como ativo circulante no balanço da empresa.

- Exemplo

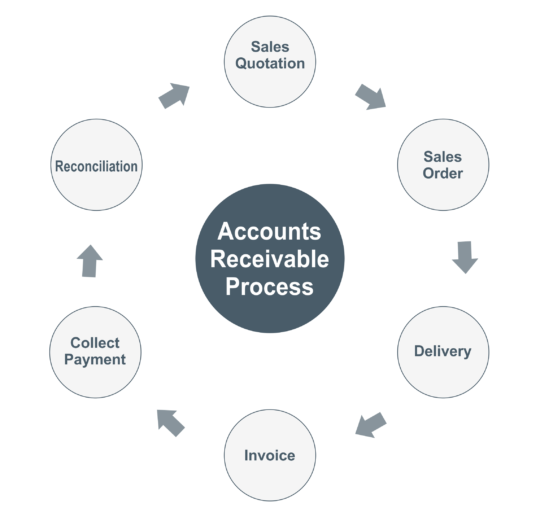

- Processo de recebimento

- Cotação de venda

- Compra de venda

- Entrega

- Fatura

- Entrada contábil nos livros de contabilidade dos vendedores

- Entrada contábil nos livros de contabilidade dos compradores

- Pagamento do cliente

- Entrada contabilística nos livros de contabilidade do fornecedor

- Entrada contabilística nos livros de contabilidade do comprador

- Reconciliação

- Exemplo

Exemplo

X empresa vendeu $1000 de bens a um cliente e as condições de pagamento são a partir da data da fatura 30 dias.

Processo de recebimento

Cotação de venda

Cotação é um documento que o fornecedor fornece ao cliente os detalhes do material, preço de cada um, condições de pagamento e prazo de entrega.

Compra de venda

O pedido de venda é um documento utilizado para confirmação da venda, o pedido é recebido do cliente para a mercadoria a ser fornecida. Ordem de venda indica a data da cotação, preço de cada unidade, prazo de entrega, mudança para endereço e condições de pagamento.

Entrega

Como por termos mencionados na ordem o fornecedor deve despachar o material no prazo juntamente com a fatura &Fornecimento. Do lado do cliente a pessoa que recebe o material deve colocar o carimbo da empresa, assinar e número de contato no desafio de entrega para registros e referência.

Após o material recebido do fornecedor, o comprador deve verificar a descrição do produto, quantidade e qualidade da mercadoria. No caso de qualquer mercadoria danificada recebida, então o comprador deve informar ao fornecedor.

Fatura

Uma fatura é um documento que contém uma lista de bens e serviços que foram fornecidos ao cliente, e mostra quanto dinheiro você deve do cliente.

Você tem que fornecer fatura e assinar o desafio de entrega para o cliente e a mesma fatura que você tem que registrar em seu sistema de contabilidade.

Entrada contábil nos livros de contabilidade dos vendedores

Cliente A/c Dr

Para Vendas @5%

Para Saída [email protected]%

Para Saída [email protected]%

Entrada contábil nos livros de contabilidade dos compradores

Compra A/c Dr

Entrada [email protected]% Dr

Entrada [email protected]% Dr

Para o fornecedor A/c

Pagamento do cliente

O fornecedor tem o direito de cobrar o dinheiro de seus clientes faturas pendentes, que tenham sido adquiridos bens ou serviços a crédito.

Como nos termos mencionados no pedido, o comprador deve fazer o pagamento ao vendedor em ou antes da data de vencimento.

Por vezes o comprador deve deduzir TDS (no caso de serviços), portanto, enquanto registra uma transação de pagamento o vendedor deve cruzar o cheque com o valor total da fatura.

Entrada contabilística nos livros de contabilidade do fornecedor

Banco A/c Dr

Ao cliente A/c

Entrada contabilística nos livros de contabilidade do comprador

Vendedor A/c Dr

Para o Banco A/c

Reconciliação

Você tem que fazer a reconciliação sábia do cliente ou fornecedor se os saldos do livro-razão não são correspondentes entre os livros de contabilidade do fornecedor e do comprador.

Exemplo

X empresa (vendedor) vendeu bens no valor de $1000 a Y (comprador), enquanto a finalização das contas em X livros de contas a receber de Y deve mostrar $1000 e em Y livros de contas a pagar de X deve mostrar $1000.