Fórmula Contabilística (Índice)

- Fórmula

- Exemplos

O que é a Fórmula Contabilística?

O termo “Fórmula Contabilística” refere-se à equação contabilística básica que é a base de um balanço patrimonial. Em termos simples, a fórmula contábil é a apresentação final da técnica contábil de dupla entrada que define a estrutura de um balanço. Um balanço engloba três categorias principais: activo total, passivo total e capital próprio total.

Inicie o seu Curso Bancário de Investimento Gratuito

Download Avaliação de Empresas, Banco de Investimento, Contabilidade, Calculadora CFA& outros

A fórmula contabilística pode ser expressa de forma a que o activo total seja a soma do passivo total e do capital próprio total. Matematicamente, é representado como,

Outra, também é expresso de tal forma que o capital próprio total é a diferença entre o total do activo e o total do passivo. Matematicamente, é representado como,

Exemplo da Fórmula Contábil (Com Modelo Excel)

Vamos tomar um exemplo para entender melhor o cálculo da Contabilidade.

Fórmula Contábil – Exemplo #1

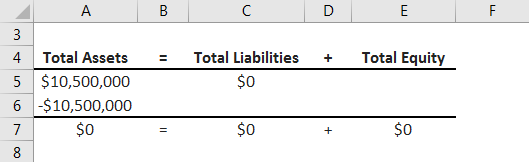

Deixe-nos tomar o exemplo de uma empresa chamada ZXC Inc. que recentemente comprou uma máquina com dinheiro. A empresa comprou uma máquina no valor de $10,5 milhões usando parte de seu dinheiro disponível. Calcule o impacto da transação no balanço patrimonial usando o conceito de fórmula contábil.

Solução:

A transação em questão leva a um débito da conta da máquina (+$10,5 milhões) e a um crédito da conta de caixa (-$10,5 milhões). Agora, vamos resumir o efeito da transação no balanço usando a fórmula contábil,

4.5 (5.797 classificações)

Ver Curso

>Portanto, pode ser visto que a transação acima mencionada afeta simplesmente o total do ativo no balanço patrimonial, uma vez que tanto a conta de máquinas quanto a conta de caixa fazem parte do ativo. Efectivamente, não há alteração no tamanho do balanço, uma vez que o aumento na conta de máquinas é compensado pela diminuição na conta de caixa.

Fórmula Contabilística – Exemplo #2

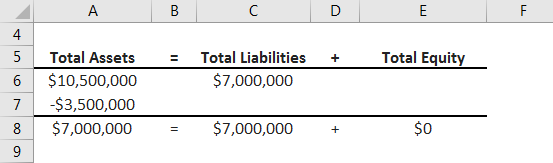

Deixe-nos tomar o exemplo de uma compra de equipamento que foi financiada por uma mistura de dinheiro disponível e empréstimo bancário. A empresa em questão comprou um equipamento no valor de $10,5 milhões que foi financiado por dinheiro de $3,5 milhões e um empréstimo bancário de $7,0 milhões. Calcular o impacto da operação no balanço usando o conceito de fórmula contábil.

Solução:

A operação em questão leva a um débito na conta do equipamento (+$10,5 milhões) e crédito na conta de caixa (-$3,5 milhões) e uma conta de empréstimo bancário (+$7,0 milhões). Agora, vamos resumir o efeito da transação no balanço patrimonial usando a fórmula contábil,

Por isso, pode-se ver que a transação acima impactou ambos os lados do balanço patrimonial. O aumento das contas de maquinaria é parcialmente compensado pela diminuição de uma conta de caixa, enquanto que o restante é financiado por um empréstimo bancário. Como tal, o tamanho do balanço aumentou em $7,0 milhões.

Fórmula Contabilística – Exemplo #3

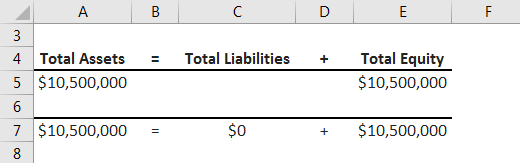

Vejamos o exemplo em que a compra de maquinaria financiada pela empresa no valor de $10,5 milhões de dólares americanos é feita inteiramente através da infusão de capital próprio. Calcule o impacto da transação no balanço patrimonial usando o conceito de fórmula contábil.

Solução:

A transação em questão leva a um débito da conta de máquinas (+$10,5 milhões) e um crédito da conta de capital próprio (-$10,5 milhões). Agora, vamos resumir o efeito da transação no balanço patrimonial usando a fórmula contábil,

>

Por isso, pode-se ver que a transação acima impactou ambos os lados do balanço patrimonial. O aumento da conta de máquinas é compensado pelo aumento do capital próprio. Como tal, o tamanho do balanço patrimonial aumentou em $10,5 milhões.

Explicação

A fórmula da Fórmula Contábil pode ser calculada usando os seguintes passos:

Passo 1: Primeiramente, determine o valor de todos os itens que são de propriedade da empresa. Esses itens podem ser de natureza tangível ou intangível e são conhecidos agregadamente como ativos. Fábrica & maquinaria, inventário, dinheiro, investimento líquido, etc. são alguns dos exemplos habituais de activos.

Passo 2: Em seguida, determinar o valor de todas as obrigações da empresa, que é o montante que a empresa é obrigada a pagar. Estes itens podem ser de longo ou curto prazo e são colectivamente conhecidos como passivos. Empréstimos bancários, comércio a pagar, impostos a pagar, etc. são alguns dos exemplos de passivos.

Passo 3: Em seguida, determine o valor do patrimônio líquido total da empresa. É o agregado do capital levantado sob a forma de capital social e lucros acumulados que inclui o lucro gerado no negócio.

Passo 4: Finalmente, a fórmula contábil pode ser representada como o total do ativo equivalente à soma do total do passivo com o total do patrimônio líquido, como mostrado abaixo.

Activo total = Passivo total + Património total

Fórmula de Contabilidade e Utilização da Fórmula Contabilística

O conceito de fórmula contabilística é muito importante pois é considerado como um dos princípios contabilísticos básicos que formam a base de um balanço patrimonial. Trata-se de uma apresentação pontual do sistema de contabilidade de dupla entrada. É uma espécie de verificação de que o ativo total é igual à soma do passivo total e do patrimônio líquido total; se não, há algum problema com os lançamentos contábeis.

Artigos recomendados

Esta é uma orientação para a Fórmula Contábil. Aqui discutimos como calcular a Fórmula Contábil juntamente com exemplos práticos. Também fornecemos a Contabilidade um modelo Excel para download. Você também pode consultar os seguintes artigos para saber mais –

- O que é lucro contábil?

- Como calcular a relação de faturamento das contas a pagar?

- Cálculo da Taxa de Retorno Contábil

- Exemplos da Taxa de Rotação de Contas a Receber

- Guia para a Comparação do Balanço de Julgamento com o Balanço

- Rácios Contábeis | Exemplos | Modelo Excel

>