Cálculo da perda média anual

Ponha que você deseja calcular a AAL para uma carteira geograficamente dispersa de propriedades usando um catálogo de furacões de 10 anos (note que este é um exemplo elaborado apenas para fins ilustrativos; catálogos reais normalmente contêm 10.000, 50.000, ou mesmo 100.000 anos de atividade simulada). Em cada ano simulado, pode haver zero, um ou vários furacões que impactam a carteira. A execução do modelo em relação a esta carteira no software AIR produz as perdas mostradas na Tabela 1.

| Furacão | |

|---|---|

| Ano de Simulação | Perda (milhões USD) |

| 1 | 25 |

| 2 | 0 |

| 3 | 17 |

| 4 | 34 |

| 5 | 99 |

| 6 | 67 |

| 7 | 0 |

| 8 | 31 |

| 9 | 55 |

| 10 | 29 |

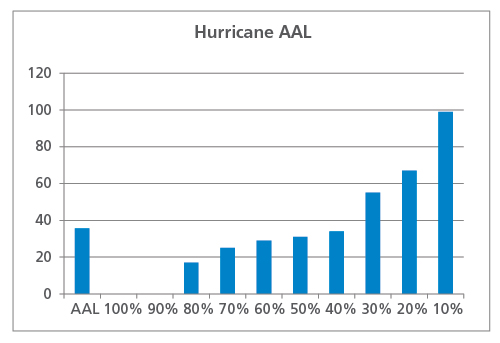

Estas perdas são então classificadas para produzir uma curva de probabilidade de excedência e também calculadas como média para calcular a AAL agregada, como mostrado na Figura 1. Neste exemplo, a AAL é de 36 milhões de dólares. Note que sete anos causam perdas menores que a AAL e três anos causam perdas maiores. Em dois anos, nenhum furacão afetou a carteira, e as perdas foram zero.

Que AAL não revela

Suponha que esta mesma carteira hipotética de propriedades esteja situada perto de uma falha sísmica que se espera que se rompa uma vez a cada cinco anos. A execução de um catálogo de 10 anos de terremoto contra a carteira pode render as perdas mostradas na Tabela 2.

| Sismo da Terra | |

|---|---|

| Ano de simulação | Perda (milhões USD) |

| 1 | 0 |

| 2 | 0 |

| 3 | 250 |

| 4 | 0 |

| 5 | 0 |

| 6 | 0 |

| 7 | 0 |

| 8 | 0 |

| >9 | 150 |

| 10 | 0 |

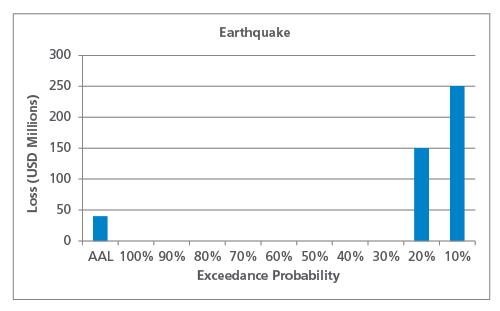

A curva EP e a AAL podem ser calculadas como antes, como mostrado na Figura 2. O AAL do terremoto é muito semelhante ao do furacão, com USD 40 milhões, mas é imediatamente aparente que o perfil de risco destes dois perigos é muito diferente.

Como este exemplo simplificado mostra, para os perigos que são caracterizados por eventos danosos pouco freqüentes (como terremotos), a extremidade traseira de baixa freqüência e alto impacto da distribuição contribuirá mais para a AAL do que os perigos que exibem uma freqüência mais alta de eventos menos danosos. Isto é importante ter em mente ao comparar a AAL histórica (calculada com base num número limitado de anos) com a AAL modelada. Para os perigos cuja AAL é impulsionada pela cauda da distribuição, a AAL histórica provavelmente será muito inferior à modelada se um grande evento não tiver ocorrido dentro do período de tempo dos dados registrados.

AAL agregada e Ocorrência AAL

Como mencionado anteriormente, a AAL pode ser determinada com base em um agregado ou ocorrência. Assim como na natureza, cada ano pode ter zero, um ou múltiplos eventos prejudiciais, e a AAL agregada leva em consideração todos os eventos causadores de perdas em cada ano simulado. As perdas de todos os eventos são somadas e depois divididas pelo número de anos no catálogo, como mostrado nos exemplos da seção anterior.

Ocorrência AAL, por outro lado, é baseada apenas na maior perda em cada ano simulado, portanto, se duas perdas idênticas ocorrem dentro do mesmo ano, apenas uma contribui para a ocorrência AAL. O exemplo seguinte explica o cálculo conceitualmente. Observe, porém, que a ocorrência AAL não fornece uma visão muito significativa do risco; recomenda-se usar a AAL agregada.

Tabela 3 mostra o mesmo catálogo de furacões de 10 anos, mas desta vez decomposto por evento. A maior perda de cada ano é destacada.

Tabela 3. Catálogo hipotético de furacões de 10 anos, decomposto por evento

| Furacão | ||

|---|---|---|

| Ano de Simulação | Número do Evento | Perda (milhões USD) |

| 1 | 1 | 25 |

| 2 | 0 | |

| 3 | 2 | 13 |

| 3 | 4 | |

| 4 | 4 | 27 |

| 5 | 7 | |

| 5 | 6 | 16 |

| 7 | 2 | |

| 8 | 49 | |

| 9 | 32 | |

| 6 | 10 | 43 |

| 11 | 11 | |

| 12 | 13 | |

| 7 | 0 | |

| 8 | 13 | 31 |

| 9 | 14 | 55 |

| 10 | 15 | 7 |

| 16 | 22 | |

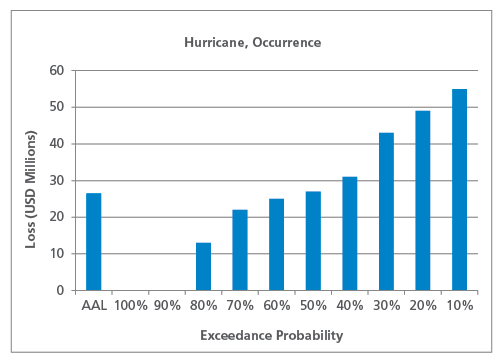

Só considerando a maior perda de cada ano, a curva EP de ocorrência e a ocorrência AAL é mostrada na Figura 3.

Como esperado, a ocorrência AAL (a USD 26,5 milhões) é menor que a AAL agregada. Mais uma vez, a natureza do perigo afeta a forma da curva EP de ocorrência e a relação entre a AAL de ocorrência e a AAL agregada. Para perigos de menor freqüência como terremoto, por exemplo, é menos provável que múltiplos eventos prejudiciais ocorram no mesmo ano, portanto a ocorrência AAL estará mais próxima da AAL agregada do que para perigos de maior freqüência como trovoada severa.

Closing Thoughts

Embora os exemplos neste artigo tenham sido muito simplificados para fins ilustrativos, o ponto básico é que enquanto a AAL é apenas um único número e é sempre calculada da mesma maneira, a distribuição por trás dela pode parecer muito diferente dependendo do perigo, região e outros atributos de perigo e vulnerabilidade. Vamos explorar o conceito de formas de curva EP e seu impacto na AAL com mais detalhes em um próximo artigo, e também vamos abordar algumas perguntas frequentes e conceitos errados sobre a AAL.