Fatos

O nosso plano 401(k) prevê uma contribuição de correspondência de 50% dos primeiros 6% diferidos por cada participante (para uma correspondência máxima de 3% do pagamento por ano). Nós depositamos as contribuições correspondentes ao plano em cada período de pagamento ao mesmo tempo em que depositamos os diferimentos dos empregados. Após o final do ano nos últimos dois anos, nosso TPA nos informou que temos que fazer contribuições “true-up”, às vezes para os empregados que não estão mais conosco.

Question

O que é uma contribuição “true-up” e por que temos que fazê-las? Existe alguma forma de evitá-las no futuro?

Resposta

As contribuições “true-up” normalmente entram em jogo quando o documento do plano especifica que a correspondência deve ser determinada numa base anual, mas o patrocinador do plano calcula e deposita a correspondência em cada período de pagamento (ou mensal, trimestral, etc.).) Mais especificamente, elas ocorrem quando um participante adia acima do limite máximo de pagamento (6% neste caso) para alguns períodos de pagamento e abaixo dele em outros períodos.

Uma ilustração rápida deve ajudar a esclarecer:

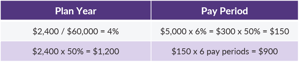

Com um período de pagamento igual, a fórmula de igualização é aplicada aos montantes de diferimento e compensação de cada período de pagamento separado. No primeiro semestre do ano no nosso exemplo, o participante estava adiando 8%. Como apenas diferimentos de até 6% são combinados, o participante não recebe uma correspondência em qualquer diferimento acima desse limite (entre 6% e 8% do pagamento). A atividade em um período de pagamento não afeta o cálculo da partida em outros períodos de pagamento. O montante da correspondência anual é simplesmente a soma das contribuições correspondentes calculadas separadamente para cada período de pagamento individual.

Ao calcular a correspondência durante todo o ano do plano, entretanto, o montante de diferimento anual de cada participante é dividido pela sua remuneração anual para determinar a taxa de diferimento anual. Aqui, o participante diferiu 8% para metade do ano e 0% para a outra metade, resultando em uma taxa de diferimento anual de 4%. Ao contrário da situação por período em que uma parte dos diferimentos não é igualada (porque eles excedem a fórmula), aqui o montante total diferido é elegível para igualar porque fica abaixo do topo da fórmula.

É bastante comum para as empresas calcularem e depositarem suas contribuições correspondentes a cada período de pagamento. Os fornecedores de folha de pagamento podem normalmente realizar o cálculo, e ajuda a suavizar o fluxo de caixa para fazer 26 depósitos menores ao longo do tempo em vez de um grande depósito após o final do ano. Só porque é comum, não significa que podemos ignorar o documento do plano. Então, voltando ao nosso participante acima, se o plano prevê uma partida do ano do plano, mas é calculado e depositado a cada período de pagamento, o participante terá direito a uma partida true-up de $300 após o final do ano (a diferença entre a partida do ano do plano de $1.200 por documento do plano e os $900 que foram financiados ao longo do ano.

Embora possa ser tentador alterar o seu plano para mudar do ano do plano para o período de pagamento para eliminar true-ups, é uma boa idéia primeiro focar em quem recebe a maioria das contribuições true-ups. Vemos algumas situações em que um empresário ou oficial adiará 100% do primeiro ou último pagamento de cada ano, em vez de espalhá-los uniformemente durante todo o ano. Nessas situações, um período de pagamento não significa um true-up, mas é um membro sênior da empresa que perde ao receber a partida completa. A manutenção de uma correspondência de ano de plano assegura que o proprietário/oficial recebe o máximo de correspondência possível.

Também vale a pena notar que independentemente do período de tempo usado para calcular a correspondência, o teste ACP é executado usando a compensação anual. No nosso exemplo, isso significa que o método do período de pagamento produz uma taxa de correspondência de 1,5%, enquanto o método do ano do plano produz 2%. Para empregados altamente remunerados, quanto mais alta a taxa, pior o resultado do teste. O inverso é verdadeiro para os não-CHCEs. Portanto, se o seu teste ACP tiver sido correto na linha de aprovação/reprovação, seria uma boa idéia fazer algumas projeções antes de mudar a forma como a sua correspondência é calculada. Você não gostaria de economizar alguns dólares em contribuições true-up apenas para fazer seu plano falhar no teste ACP.

Para mais informações sobre os tipos de contribuição do plano, por favor visite nosso Centro de Conhecimento aqui.

![]()