De la obținerea unui nou furnizor de telefonie mobilă la achiziționarea unei case, multe dintre lucrurile pe care le facem sunt influențate de scorul nostru de credit. Dacă ați aflat recent că aveți un scor de credit de 667, acest articol vă va ajuta să înțelegeți dacă acesta este un scor bun sau rău, cum este calculat, cum să îl îmbunătățiți și multe altele.

Este un scor de credit de 667 bun?

Înainte de a intra în discuție dacă un scor de credit de 667 este bun sau nu, este important să rețineți că există două modele principale de scor: modelul de scor FICO și VantageScore. Deoarece modelul FICO este cel mai răspândit, acesta este cel pe care îl vom folosi pe parcursul acestui articol. Acestea fiind spuse, scorul dvs. de credit este, în esență, un număr de trei cifre care este folosit pentru a judeca bonitatea dvs. de credit.

Un scor de credit de 667 este de obicei considerat a fi în intervalul Fair. După cum puteți vedea în graficul de mai jos, orice valoare cuprinsă între 580 și 669 este considerat Corect – dar nu este cea mai proastă categorie. Dacă scorul dvs. ar scădea sub 580, acesta ar fi considerat slab. Cu un scor de 667, sunteți, de asemenea, la numai 3 puncte distanță de a fi în intervalul de credit bun.

FICO credit score ranges

| Credit Score Ranges | Credit Score Values | |

|---|---|---|

| Score de credit excelent | 800 & Peste | |

| Score de credit foarte bun | 740 – 799 | |

| Scorectare de credit bună | 670 – 739 | |

| Scorectare de credit bună | 580 – 669 | |

| Poor Credit Score | 580 & Below |

Sursa: Fair Isaac Corporation (myFICO.com).

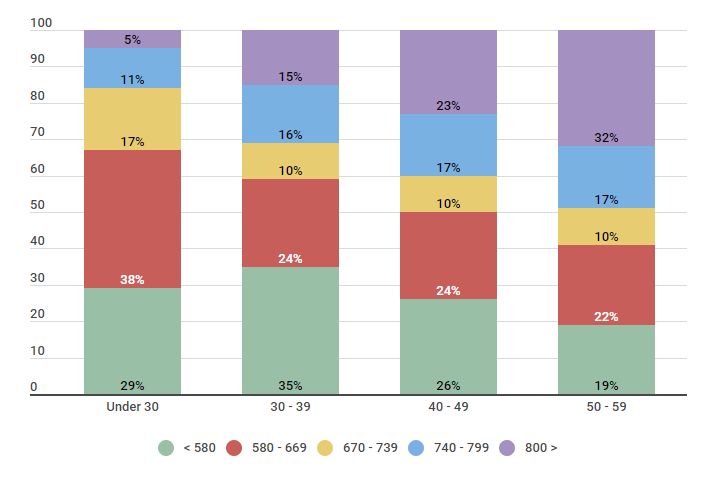

Puteți observa, de asemenea, că între 22 și 38% dintre consumatorii americani se încadrează în același interval Fair. În funcție de vârstă, între 33 și 59 la sută au ceea ce este considerat un scor de credit Foarte bun sau Excelent.

În mod similar, datele de mai jos sugerează că o majoritate covârșitoare a persoanelor cu vârsta sub 30 de ani au un scor de 669 sau mai mic.

U.S. Populația clasificată în funcție de cele cinci intervale FICO pentru scorurile de credit

| Vârsta | 580 – 669 | 670 – 739 | 740 – | 670 – 739 | 740 – 799 | 800 > | |

|---|---|---|---|---|---|---|---|

| Sub 30 | 29% | 38% | 17% | 11% | 5% | ||

| 30 – 39 | 35% | 24% | 10% | 16% | 15% | ||

| 40 – 49 | 26% | 24% | 10% | 17% | 23% | ||

| 50 – 59 | 19% | 22% | 10% | 17% | 32% |

Sursa: Am efectuat un sondaj de 550 de consumatori americani din diferite grupe de vârstă pe 26/09/2018 pentru a înțelege în ce intervale de scoruri de credit se încadrează.

Există două puncte principale aici: nu sunteți singur dacă scorul dvs. de credit este mai puțin decât stelar și există întotdeauna loc de îmbunătățire. Continuați să citiți pentru a afla doar câteva dintre modalitățile prin care vă puteți îmbunătăți scorul dvs. 667.

Factori care alcătuiesc scorul dvs. de credit

Pentru a putea face cu adevărat îmbunătățiri la scorul dvs. de credit 667, ar trebui să aveți o înțelegere de bază a factorilor – sau a formulei – care alcătuiesc scorul dumneavoastră. Fiecare factor are un nivel diferit de importanță în calcularea scorului dvs. de credit, așa cum este prezentat mai jos.

Factori de calcul al modelului de scorare FICO (Pondere)

| Factori de credit | Pondere a scorului de credit |

|---|---|

| Historia de plată | 35% |

| Credit Utilizare | 30% |

| Vechimea creditului | 15% |

| Diferite tipuri de credite de credit | 10% |

| Numărul de solicitări de informații | 10% |

Sursa: https://www.myfico.com/credit-education/whats-in-your-credit-score

Există mai multe modalități de a afecta fiecare dintre cei cinci factori majori care au impact asupra scorului dumneavoastră. Unele acțiuni vă vor ajuta să vă îmbunătățiți imediat scorul de credit 667, în timp ce unele acțiuni ar putea dura mult mai mult timp pentru a avea ca rezultat o schimbare. Primul pas în înțelegerea scorului dumneavoastră și a ceea ce îl afectează este să vă familiarizați cu fiecare dintre acești factori ai scorului de credit.

- Istoricul de plată. Pur și simplu, acesta este istoricul plăților dumneavoastră la timp sau scadente. Cu cât istoricul de plăți este mai bun, cu atât scorul dumneavoastră este mai bun.

- Utilizarea creditului. Utilizarea creditului dvs. poate fi considerată ca fiind datoria totală pe care o datorați în comparație cu limita dvs. totală de credit. Ar trebui să urmăriți să mențineți acest număr sub 30 la sută.

- Vechimea creditului. Păstrarea celor mai vechi conturi deschise arată că aveți un istoric bun și îndelungat de solvabilitate.

- Diferite tipuri de credit. Creditorii doresc să vadă diferite tipuri de credit în raportul dvs. de credit pentru a demonstra un comportament responsabil în diferite conturi, cum ar fi creditul ipotecar sau cardul de credit.

- Numărul de solicitări de informații. În timp ce verificarea creditului dvs. personal (o interogare ușoară) nu vă va afecta scorul, interogările dure (cum ar fi atunci când solicitați un nou card de credit) o vor face – așa că limitați numărul de conturi noi pe care le solicitați.

Cum să vă îmbunătățiți scorul de credit 667

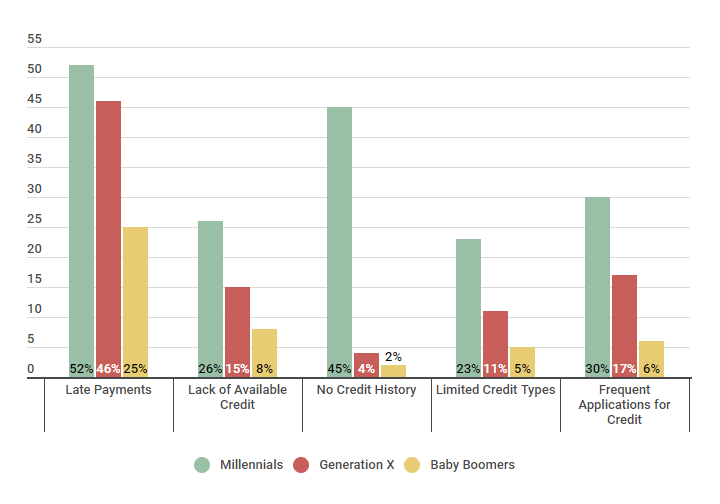

Mai jos găsiți câțiva dintre factorii negativi care contribuie adesea la a avea un scor de credit scăzut. Vei vedea că aceștia se aliniază aproape direct cu factorii care alcătuiesc scorul tău de credit. Generația Z este mai tânără și este adesea afectată de un istoric de credit scurt sau inexistent, în timp ce Generația X este adesea afectată de plăți întârziate cauzate de orice număr de motive. O metodă bună pentru a vă îmbunătăți rapid creditul este să începeți să lucrați mai întâi la domeniul în care puteți crea cel mai mare impact.

Factori negativi care contribuie la scoruri de credit scăzute

| Factori negativi | Milenialii | Generația X X | Baby Boomers | |

|---|---|---|---|---|

| Plăți întârziate | 52% | 46% | 25% | |

| Fără credite disponibile | 26% | 15% | 8% | |

| Fără istoric de credit | 45% | 4% | 2% | |

| Tipuri de credit limitate | 23% | 11% | 5% | |

| Solicitări frecvente de credit | 30% | 17% | 6% |

Sursa: Credit Sesame a intervievat 300 de participanți între 10 februarie 2018 și 17 februarie 2018. 100 de participanți au fost mileniali, 100 de participanți au fost membri ai Generației X și 100 de participanți au fost Baby Boomers.

Dacă doriți să vă îmbunătățiți scorul de credit 667, cu siguranță se poate face acest lucru. După cum puteți vedea din datele de mai jos, membrii Credit Sesame au reușit să aducă îmbunătățiri substanțiale scorurilor lor de credit 667 în doar câteva luni. De exemplu, membrii au reușit să își mărească scorul cu două procente în doar trei luni prin reducerea datoriilor. Această creștere a crescut pe măsură ce a trecut timpul, cea mai semnificativă schimbare având loc în 12 luni.

Cum să îmbunătățești un scor de credit corect într-un an

| 667 Scorul de credit | Creștere procentuală 3 luni | Creștere procentuală 6 Luni |

Creștere procentuală 6 Luni |

Creștere Procent 12 luni |

|---|---|---|---|---|

| Reduceți datoriile | 2% | 5% | 5% | 10% |

| Utilizarea creditelor | 5% | 5% | 5% | 8% |

| Nu…Creditori tradiționali au contribuit la scorul de credit | 1% | 2% | 2% | |

| Nici un credit nou | 2% | 3% | 3% |

Sursa: Credit Sesame a întrebat 200 de membri cu un scor de credit de bază de 667 care au utilizat individual metodele enumerate. Sondajul a fost realizat în perioada august 2016 – august 2017.

Pentru mai multe strategii despre cum să vă îmbunătățiți creditul, puteți citi unul dintre cele mai recente articole ale noastre despre îmbunătățirea scorului de credit. Dacă nu sunteți încă pregătit să începeți să abordați aceste strategii de îmbunătățire a creditului (sau poate doriți să știți ce vă poate aduce un scor de credit de 667), continuați să citiți.

La ce vă puteți aștepta cu un scor de credit de 667?

Cu un scor de credit de 667, în timp ce sunteți considerat în continuare ca având un credit corect, există o mulțime de creditori care vă vor acorda credite pentru o mașină, o casă, un card de credit și multe altele. Cu toate acestea, este posibil ca termenii pe care îi primiți – rata dobânzii, de exemplu – să nu fie la fel de favorabili ca în cazul în care ați avea un scor mai mare.

În defalcarea de mai jos, puteți vedea rata medie a dobânzii pe care membrii Credit Sesame au primit-o pentru diverse împrumuturi în funcție de clasamentul lor de credit.

Pentru a înțelege la ce vă puteți aștepta cu un scor de credit de 667, uitați-vă la coloana „Credit echitabil”. Veți vedea că rata medie a dobânzii primite a fost de 5,588% pentru un împrumut ipotecar pe 30 de ani, în timp ce cei cu un credit excelent au primit o rată de 4,545%.

Regimul ratelor de dobândă pentru diferite clase de scoruri de credit

| Tip de împrumut | Credit slab | Credit corect | Fair Credit | Credit bun | Credit foarte bun | Credit excelent Credit |

|---|---|---|---|---|---|---|

| Taxă de dobândă ipotecară fixă pe 30 de ani | 6.352% | 5.588% | 5.158% | 4.767% | 4.545% | |

| Taxa de dobândă a creditului auto | 15,24% | 14,06% | 7,02% | 4.95% | 3,60% | |

| Taxa dobânzii la cardul de credit | 24,9% | 17,6% | 14,9% | 12,2% | 13,9% |

Sursa: Credit Sesame a întrebat 400 de membri despre ratele lor de dobândă pe o perioadă de trei săptămâni începând cu 18 ianuarie 2018.

Ce înseamnă acest lucru cu adevărat? Să ne uităm la un exemplu din viața reală.

Dacă achiziționați o casă de 150.000 de dolari cu o rată a dobânzii de 5,588%, în decursul a 30 de ani, veți fi plătit aproximativ 169.594 de dolari în dobânzi. Cu toate acestea, dacă achiziționați aceeași locuință de 150.000 de dolari cu o rată a dobânzii de 4,545 la sută, veți fi plătit aproximativ 125.055 de dolari în dobânzi pe parcursul acelorași 30 de ani, ceea ce reprezintă o economie de aproape 45.000 de dolari pe durata de viață a împrumutului.

Cu acest exemplu, este clar că până și cea mai mică diferență între ratele dobânzii (și scorul de credit) poate avea un impact uriaș asupra responsabilităților dumneavoastră financiare.

Scoring de credit gratuit

Scoring de credit FICO gratuit

Gama de scoruri de credit

Scoring de credit maxim

Cel mai mare scor de credit Posibil

Consolidarea creditului

Ce este un scor de credit bun pentru a cumpăra un credit

Manipularea informațiilor negative din raportul dvs. de credit

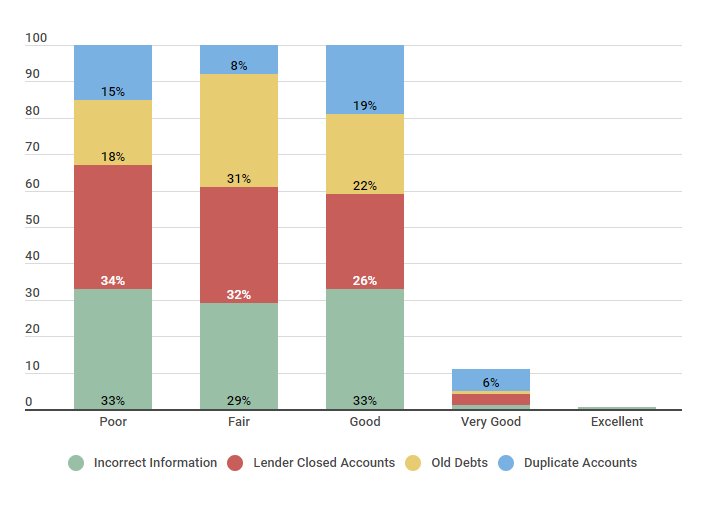

Rețineți, unul dintre primii pași pe care îi puteți face pentru a aduce îmbunătățiri scorului dvs. de credit este verificarea raportului dvs. pentru inexactități. Graficul de mai jos arată că există diferite tipuri de elemente negative care pot fi găsite în raportul dumneavoastră -de la informații incorecte până la conturi duplicate.

Erorile care afectează clasamentul de credit

| Clasamentul de credit | Informații incorecte | Creditor Conturi închise | Debite vechi | Conturi duplicate | ||

|---|---|---|---|---|---|---|

| Conturi închise | 33% | 34% | 18% | 18% | 18% | 15% |

| Fair | 29% | 32% | 31% | 8% | ||

| Bine | 33% | 26% | 22% | 19% | ||

| Foarte bun | 1% | 3% | 1% | 6% | ||

| Excelent | 0.5% | N/A | N/A | N/A |

Sursa: Credit Sesame a intervievat 250 de persoane, 50 de persoane au avut un rating de credit slab, 50 de participanți au avut un scor de credit corect, 50 de membri au avut un rating de credit bun, 50 de persoane au fost catalogate ca fiind foarte bune, iar 50 de membri au raportat că au avut un scor de credit excelent. Studiul a fost realizat pe 20 octombrie 2017, pe o perioadă de două săptămâni.

După cum puteți vedea, pentru acei membri Credit Sesame care au un scor de credit corect (similar cu un scor de credit de 667), 29% au raportat informații incorecte, 32% au raportat conturi închise de creditor, 31% au raportat datorii vechi și 8% au raportat conturi duplicate.

Dacă credeți că există informații eronate în raportul dumneavoastră, puteți depune o contestație la biroul de credit. De acolo, totul se rezumă la îmbunătățirea obiceiurilor dvs. de credit proaste pentru a vedea îmbunătățiri, despre care am discutat mai devreme în acest articol.

Ceea ce este grozav la scorurile de credit este că există întotdeauna loc de îmbunătățire -nu sunt scoruri permanente. Zach, un membru Credit Sesame, a fost intervievat recent pentru a vorbi despre îmbunătățirea scorului său de credit.

Zach și-a îmbunătățit creditul în 7 luni

Descriere: Zach este membru Credit Sesame de 18 luni, începând imediat după ce prietenul său cel mai bun din copilărie a cumpărat o casă și discutau despre care este procesul. Zach are 26 de ani și și-a dat seama în timpul conversației că nu era nici pe departe pregătit pentru o casă, sau chiar pentru o mașină, deși avea un loc de muncă bun, lucrând ca cercetător pentru un mare muzeu.

| Factor pozitiv | Data actualizării | Schimbare | Score | |

|---|---|---|---|---|

| Mesaj lunar Plăți la timp | August 2017 | +5 | 667 | |

| A cerut proprietarului său să raporteze plățile | Septembrie 2017 | +11 | 678 | |

| A devenit utilizator autorizat pe cardul de credit al bunicii | Decembrie 2017 | +15 | 693 | |

| Solicitare de credit (cerere de card de credit) | Martie 2018 | +10 | 703 |

Sursa: Zach a trimis povestea sa în septembrie 2018.

Zach și-a îmbunătățit încet scorul de credit folosind diverse metode. Puteți metode similare pentru a vă îmbunătăți scorul de credit, ceea ce va îmbunătăți, de asemenea, bunăstarea dvs. financiară.

TLDR; cât valorează un scor de credit de 667?

Un scor de credit de 667 este considerat a se încadra în intervalul de scor de credit corect, care este de la 580 la 669. Aproximativ 26 la sută dintre membrii Credit Sesame se încadrează, de asemenea, în acest interval. În timp ce a avea un scor de credit de 667 cu siguranță nu este cel mai bun -există o mulțime de creditori care vă vor acorda în continuare credit pentru lucruri cum ar fi o ipotecă sau un card de credit, dar cei cu un credit mai bun pot primi rate ale dobânzii și condiții mai bune decât dumneavoastră.

Din fericire, îmbunătățirea scorului de credit este realizabilă cu determinare, o strategie bună și răbdare.

.