Formula contabilă (Cuprins)

- Formula

- Exemple

Ce este formula contabilă?

Termenul „Formula contabilă” se referă la ecuația contabilă de bază care stă la baza unui bilanț. Pentru a simplifica, formula contabilă este prezentarea finală a tehnicii contabile în partidă dublă care definește structura unui bilanț. Un bilanț cuprinde trei categorii majore: total active, total pasive și total capitaluri proprii.

Începeți cursul gratuit de Investment Banking

Descărcați Evaluarea corporativă, Investment Banking, Contabilitate, Calculator CFA & altele

Formula contabilă poate fi exprimată astfel încât activul total să fie suma dintre total pasive și total capitaluri proprii. Din punct de vedere matematic, se reprezintă astfel,

De asemenea, se poate exprima astfel încât capitalurile proprii totale reprezintă diferența dintre activele totale și pasivele totale. Din punct de vedere matematic, se reprezintă ca fiind,

Exemplu de formulă contabilă (cu șablon Excel)

Să luăm un exemplu pentru a înțelege mai bine calculul contabilității.

Formula de contabilitate – Exemplul #1

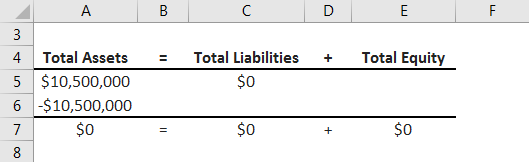

Să luăm exemplul unei companii numite ZXC Inc. care a cumpărat recent un utilaj cu numerar. Compania a achiziționat un utilaj în valoare de 10,5 milioane de dolari folosind o parte din numerarul său disponibil. Calculați impactul asupra bilanțului al tranzacției date, utilizând conceptul de formulă contabilă.

Soluție:

Tranzacția dată conduce la o intrare în debitul contului de utilaje (+10,5 milioane de dolari) și la o intrare în creditul contului de numerar (-10,5 milioane de dolari). Acum, să rezumăm efectul tranzacției asupra bilanțului folosind formula contabilă,

4.5 (5,797 ratings)

Vezi cursul

De aceea, se poate observa că tranzacția menționată mai sus afectează pur și simplu partea de activ total din bilanț, deoarece atât contul de mașini, cât și contul de numerar fac parte din activ. Efectiv, nu există nicio modificare în dimensiunea bilanțului, deoarece creșterea contului de utilaje este compensată de scăderea contului de numerar.

Formula contabilă – Exemplul nr. 2

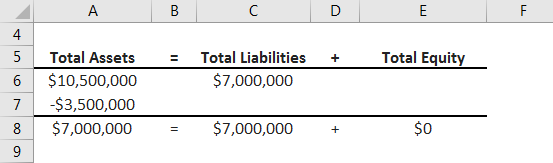

Să luăm exemplul unei achiziții de echipamente care a fost finanțată printr-o combinație de numerar disponibil și împrumut bancar. Compania în cauză a cumpărat un echipament în valoare de 10,5 milioane de dolari care a fost finanțat prin numerar de 3,5 milioane de dolari și un împrumut bancar de 7,0 milioane de dolari. Calculați impactul bilanțier al tranzacției date utilizând conceptul de formulă contabilă.

Soluție:

Tranzacția dată conduce la o înregistrare în debitul contului de echipamente (+10,5 milioane de dolari) și în creditul contului de numerar (-3,5 milioane de dolari) și al unui cont de împrumut bancar (+7,0 milioane de dolari). Acum, să rezumăm efectul tranzacției asupra bilanțului cu ajutorul formulei contabile,

Prin urmare, se poate observa că tranzacția de mai sus are un impact asupra ambelor părți ale bilanțului. Creșterea conturilor de utilaje este parțial compensată de scăderea unui cont de numerar, în timp ce restul este finanțat de un împrumut bancar. Ca atare, dimensiunea bilanțului a crescut cu 7,0 milioane de dolari.

Formula contabilă – Exemplul nr. 3

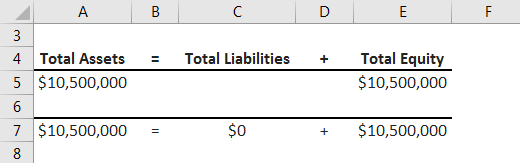

Să luăm exemplul în care compania a finanțat achiziția de utilaje în valoare de 10,5 milioane de dolari în întregime prin infuzie de capital propriu. Calculați impactul bilanțier al tranzacției date utilizând conceptul de formulă contabilă.

Soluție:

Tranzacția dată conduce la o intrare în debitul contului de utilaje (+10,5 milioane de dolari) și la o intrare în creditul contului de capitaluri proprii (-10,5 milioane de dolari). Acum, să rezumăm efectul tranzacției asupra bilanțului cu ajutorul formulei contabile,

Prin urmare, se poate observa că tranzacția de mai sus are un impact asupra ambelor părți ale bilanțului. Creșterea contului de utilaje este echilibrată de creșterea capitalului propriu. Ca atare, dimensiunea bilanțului a crescut cu 10,5 milioane de dolari.

Explicație

Formula pentru formula contabilă poate fi calculată folosind următorii pași:

Pasul 1: În primul rând, determinați valoarea tuturor elementelor care sunt deținute de companie. Aceste elemente pot fi de natură corporală sau necorporală și sunt cunoscute în ansamblu ca active. Instalațiile & utilaje, inventarul, numerarul, investițiile lichide etc. sunt câteva dintre exemplele obișnuite de active.

Etapa 2: În continuare, determinați valoarea tuturor obligațiilor societății, care reprezintă suma pe care societatea este obligată să o plătească. Aceste elemente pot fi fie pe termen lung, fie pe termen scurt și sunt cunoscute în mod colectiv ca pasive. Împrumuturile bancare, datoriile comerciale, impozitele de plătit etc. sunt câteva dintre exemplele de datorii.

Etapa 3: În continuare, determinați valoarea capitalului propriu total al societății. Acesta reprezintă suma capitalului mobilizat sub formă de capital social și a profiturilor nerepartizate, care includ profitul generat în cadrul afacerii.

Etapa 4: În cele din urmă, formula contabilă poate fi reprezentată ca activul total echivalent cu însumarea pasivelor totale și a capitalurilor proprii totale, așa cum se arată mai jos.

Activele totale = Total pasive + Total capitaluri proprii

Relația și utilizarea formulei contabile

Noțiunea de formulă contabilă este foarte importantă deoarece este considerată ca fiind unul dintre principiile contabile de bază care stau la baza unui bilanț. Este o prezentare pusă la punct a sistemului de contabilitate în partidă dublă. Este un fel de verificare care arată dacă activele totale sunt egale cu suma pasivelor totale și a capitalurilor proprii totale; dacă nu este așa, atunci există o problemă cu înregistrările contabile.

Articole recomandate

Acesta este un ghid pentru formula contabilă. Aici discutăm cum se calculează Formula contabilă împreună cu exemple practice. De asemenea, punem la dispoziție pentru Contabilitate un șablon Excel descărcabil. Puteți, de asemenea, să vă uitați la următoarele articole pentru a afla mai multe –

- Ce este profitul contabil?

- Cum se calculează rata cifrei de afaceri a conturilor de plătit?

- Calcularea ratei de rentabilitate contabilă

- Exemple de raport de rotație a conturilor de încasat

- Ghid pentru comparație de top între balanța de verificare și bilanț

- Rați contabile | Exemple | Model Excel

.