Calcularea pierderii medii anuale

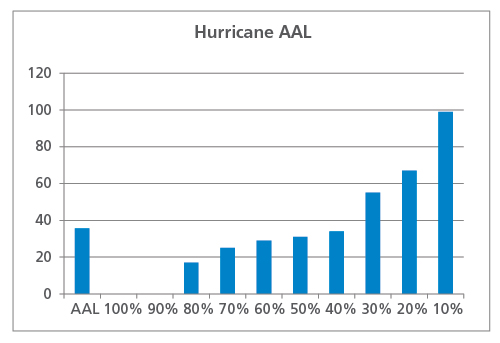

Să presupunem că doriți să calculați AAL pentru un portofoliu de proprietăți dispersate din punct de vedere geografic folosind un catalog de uragane pe 10 ani (rețineți că acesta este un exemplu inventat doar în scop ilustrativ; cataloagele reale conțin, de obicei, 10 000, 50 000 sau chiar 100 000 de ani de activitate simulată). În fiecare an simulat, pot exista zero, unul sau mai multe uragane care să aibă impact asupra portofoliului. Rularea modelului în raport cu acest portofoliu în software-ul AIR produce pierderile prezentate în tabelul 1.

| Uraganul | ||

|---|---|---|

| Anul de simulare | Pierderi (milioane USD) | |

| 1 | 25 | |

| 2 | 0 | |

| 3 | 17 | |

| 4 | 34 | |

| 5 | 99 | |

| 6 | 67 | |

| 7 | 0 | |

| 8 | 31 | |

| 9 | 55 | |

| 10 | 10 | 10 |

Aceste pierderi sunt apoi ierarhizate pentru a produce o curbă de probabilitate de depășire și, de asemenea, se face o medie pentru a calcula AAL-ul agregat, după cum se arată în figura 1. În acest exemplu, AAL este de 36 de milioane USD. Observați că șapte ani determină pierderi mai mici decât AAL, iar trei ani determină pierderi mai mari. În doi ani, niciun uragan nu a afectat portofoliul, iar pierderile au fost zero.

Ce nu relevă AAL

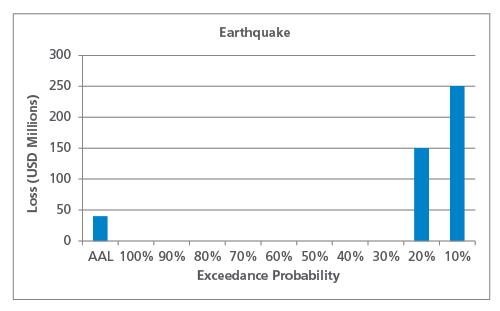

Să presupunem că același portofoliu ipotetic de proprietăți este situat în apropierea unei falii seismice care se așteaptă să se rupă o dată la cinci ani. Rularea unui catalog de cutremure pe 10 ani în raport cu acest portofoliu ar putea produce pierderile prezentate în tabelul 2.

| Cutremur | |

|---|---|

| Anul de simulare | Pierdere (milioane USD) |

| 1 | 0 |

| 2 | 0 |

| 3 | 250 |

| 4 | 0 |

| 5 | 0 |

| 6 | 0 |

| 7 | 0 |

| 8 | 0 |

| 9 | 150 |

| 10 | 0 |

Curba EP și AAL pot fi calculate ca mai înainte, așa cum se arată în figura 2. AAL pentru cutremur este foarte asemănător cu cel pentru uragan, de 40 de milioane USD, dar este imediat evident că profilul de risc al acestor două pericole este foarte diferit.

După cum arată acest exemplu simplificat, pentru pericolele care se caracterizează prin evenimente dăunătoare puțin frecvente (cum ar fi cutremurele), capătul dinspre coadă al distribuției cu frecvență redusă și impact ridicat va contribui mai mult la AAL decât pericolele care prezintă o frecvență mai mare de evenimente mai puțin dăunătoare. Acest lucru este important de reținut atunci când se compară AAL istoric (calculat pe baza unui număr limitat de ani) cu AAL modelat. Pentru pericolele a căror AAL este determinată de coada distribuției, AAL istorică va fi probabil mult mai mică decât cea modelată dacă nu a avut loc un eveniment de amploare în intervalul de timp al datelor înregistrate.

Agregate and Occurrence AAL

Cum s-a menționat anterior, AAL poate fi determinată pe bază de agregat sau de eveniment. La fel ca în natură, fiecare an poate avea zero, unul sau mai multe evenimente generatoare de daune, iar AAL agregat ia în considerare toate evenimentele generatoare de daune din fiecare an simulat. Pierderile cauzate de toate evenimentele sunt însumate și apoi împărțite la numărul de ani din catalog, așa cum se arată în exemplele din secțiunea precedentă.

Curentul AAL, pe de altă parte, se bazează doar pe cea mai mare pierdere din fiecare an simulat, astfel încât, dacă două pierderi identice au loc în același an, doar una dintre ele contribuie la AAL de eveniment. Următorul exemplu explică calculul din punct de vedere conceptual. Rețineți totuși că AAL de eveniment nu oferă o imagine foarte semnificativă a riscului; se recomandă utilizarea AAL agregat.

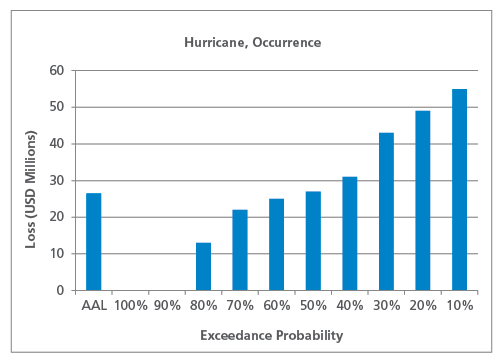

Tabelul 3 prezintă același catalog de uragane pe 10 ani, dar de data aceasta defalcat pe evenimente. Cea mai mare pierdere din fiecare an este evidențiată.

Tabelul 3. Catalog ipotetic de uragane pe 10 ani, defalcat în funcție de eveniment

| Uraganul | |||

|---|---|---|---|

| Anul de simulare | Numărul evenimentului | Pierdere (milioane USD) | |

| 1 | 1 | 25 | |

| 2 | 0 | ||

| 3 | 2 | 13 | |

| 3 | 4 | ||

| 4 | 4 | 27 | |

| 5 | 7 | ||

| 5 | 6 | 16 | |

| 7 | 2 | ||

| 8 | 49 | ||

| 9 | 32 | ||

| 6 | 10 | 43 | |

| 11 | 11 | ||

| 12 | 13 | ||

| 7 | 0 | ||

| 8 | 13 | 31 | |

| 9 | 14 | 55 | |

| 10 | 15 | 7 | |

| 16 | 22 | ||

Considerând doar cea mai mare pierdere din fiecare an, curba EP de apariție și AAL de apariție este prezentată în figura 3.

După cum era de așteptat, AAL de apariție (la 26,5 milioane USD) este mai mică decât AAL agregat. Încă o dată, natura riscului afectează forma curbei EP a evenimentului și relația dintre AAL a evenimentului și AAL agregat. În cazul unor riscuri cu frecvență mai mică, cum ar fi cutremurul, de exemplu, este mai puțin probabil ca mai multe evenimente dăunătoare să aibă loc în același an, astfel încât AAL la eveniment va fi mai aproape de AAL agregat decât în cazul unor riscuri cu frecvență mai mare, cum ar fi furtuna puternică.

Gânduri de încheiere

În timp ce exemplele din acest articol au fost mult simplificate în scop ilustrativ, ideea de bază este că, deși AAL este doar un singur număr și este întotdeauna calculat în același mod, distribuția din spatele acestuia poate arăta foarte diferit în funcție de pericole, regiune și alte atribute de risc și vulnerabilitate. Vom explora conceptul de forme ale curbelor EP și impactul acestora asupra AAL mai detaliat într-un articol viitor și vom aborda, de asemenea, unele întrebări frecvente și concepții greșite despre AAL.

.