Conturile de încasat sunt banii pe care o organizație are dreptul de a colecta suma datorată de la clienții lor care au cumpărat bunuri sau servicii pe credit.

Conturile de încasat sunt considerate active circulante în bilanțul companiei.

- Exemplu

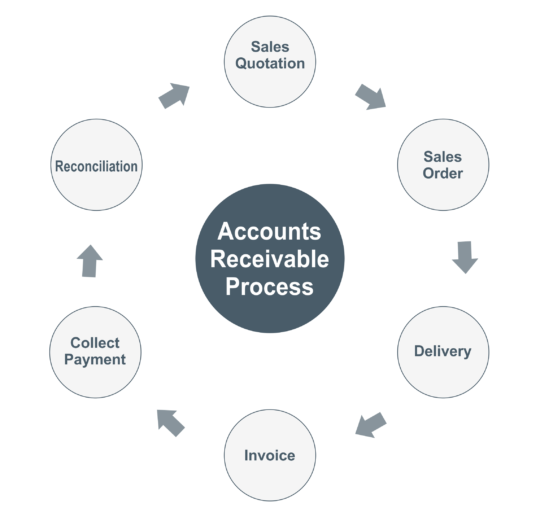

- Procesul de încasare

- Oferta de vânzare

- Comenda de vânzare

- Livrare

- Factură

- Înregistrare contabilă în registrele contabile ale vânzătorului

- Înregistrare contabilă în registrele contabile ale cumpărătorului

- Pagare de la client

- Înregistrare contabilă în evidența contabilă a furnizorului

- Înregistrare contabilă în evidența contabilă a cumpărătorului

- Reconciliere

- Exemplu

Exemplu

Compania X a vândut bunuri în valoare de 1000 de dolari unui client, iar termenii de plată sunt de la data facturii la 30 de zile.

Procesul de încasare

Oferta de vânzare

Oferta de vânzare este un document pe care furnizorul îl oferă unui client cu detalii despre materiale, prețul fiecăruia, condițiile de plată și termenul de livrare.

Comenda de vânzare

Comenda de vânzare este un document folosit pentru confirmarea vânzării, comanda este primită de la client pentru bunurile ce urmează a fi furnizate. Comanda de vânzare indică data ofertei, prețul fiecărei unități, termenul de livrare, deplasarea la adresă și condițiile de plată.

Livrare

În conformitate cu termenii menționați în comandă, furnizorul trebuie să expedieze materialul la timp, împreună cu factura & chitanța de livrare. Din partea clientului, persoana care primește materialul ar trebui să pună ștampila companiei, semnătura și numărul de contact pe bonul de livrare în scopul înregistrărilor și referințelor.

După primirea materialului de la furnizor, cumpărătorul ar trebui să verifice descrierea produsului, cantitatea și calitatea bunurilor. În cazul în care primește bunuri deteriorate, atunci cumpărătorul ar trebui să informeze furnizorul.

Factură

O factură este un document care conține lista bunurilor și serviciilor care au fost furnizate clientului și arată câți bani datorați de la client.

Trebuie să furnizați factura și bonul de livrare semnat clientului și aceeași factură trebuie să o înregistrați în sistemul de contabilitate.

Înregistrare contabilă în registrele contabile ale vânzătorului

Customer A/c Dr

To Sales @5%

To Output [email protected]%

To Output [email protected]%

Înregistrare contabilă în registrele contabile ale cumpărătorului

.

Achiziție A/c Dr

Intrare [email protected]% Dr

Intrare [email protected]% Dr

La Furnizor A/c

Pagare de la client

Furnizorul are dreptul de a încasa banii din facturile restante ale clienților săi, care au fost achiziționate bunuri sau servicii pe credit.

În conformitate cu termenii menționați în comandă, cumpărătorul ar trebui să efectueze plata către vânzător la sau înainte de data scadentă.

Uneori cumpărătorul ar trebui să deducă TDS (în cazul serviciilor), astfel încât, în timp ce înregistrează o tranzacție de plată, vânzătorul ar trebui să facă o verificare încrucișată cu suma totală a facturii.

Înregistrare contabilă în evidența contabilă a furnizorului

Dr. c/c bancar

În c/c client

Înregistrare contabilă în evidența contabilă a cumpărătorului

Dr. c/c furnizor

.

To Bank A/c

Reconciliere

Trebuie să efectuați reconcilierea în funcție de client sau de vânzător dacă soldurile din registrul contabil nu se potrivesc între registrele contabile ale furnizorului și ale cumpărătorului.

Exemplu

Compania X (vânzătorul) a vândut bunuri în valoare de 1000 $ lui Y (cumpărătorul), în timp ce se finalizează conturile, în registrele X de creanțe de la Y trebuie să apară 1000 $, iar în registrele Y de datorii către X trebuie să apară 1000 $.

.