Saamiset ovat rahaa, jota organisaatiolla on oikeus periä erääntynyt summa asiakkailtaan, jotka ovat ostaneet tavaroita tai palveluita luotolla.

Saamisia pidetään yrityksen taseessa vaihto-omaisuutena.

Esimerkki

X-yritys myi asiakkaalle 1000 dollarin arvosta tavaroita ja maksuehto on laskun päivämäärästä alkaen 30 päivää.

Tuloutusprosessi

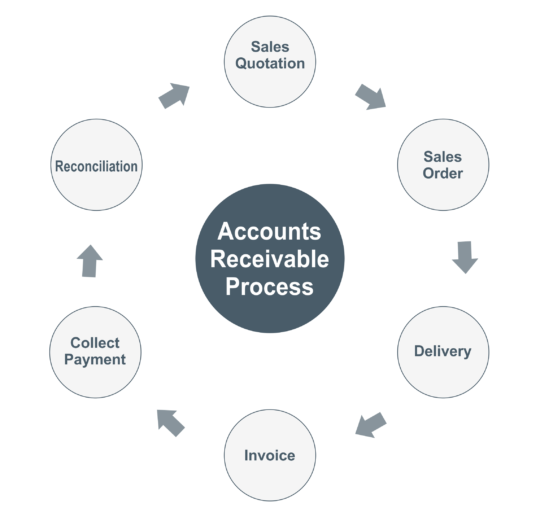

Myyntitarjous

Tarjous on asiakirja, jonka tavarantoimittaja antaa asiakkaalle ja jossa on tiedot materiaalista, kunkin hinnasta, maksuehdoista ja toimitusajasta.

Myyntitilaus

Myyntitilaus on asiakirja, jota käytetään myynnin vahvistamiseen, tilauksen avulla asiakkaalta vastaanotetaan tilaus toimitettavista tavaroista. Myyntitilauksessa ilmoitetaan tarjouspäivä, kunkin yksikön hinta, toimitusaikataulu, siirto osoitteeseen ja maksuehdot.

Toimitus

Tilauksessa mainittujen ehtojen mukaisesti toimittajan on lähetettävä materiaali ajallaan yhdessä laskun & toimituskirjan kanssa. Asiakkaan puolelta materiaalia vastaanottavan henkilön tulisi laittaa yrityksen leima, allekirjoitus ja yhteystietonumero toimituslaskuun kirjanpitoa ja viitteitä varten.

Kun materiaali on vastaanotettu tavarantoimittajalta, ostajan tulisi tarkistaa tuotteen kuvaus, määrä ja laatu. Jos vastaanotettu tavara on vahingoittunut, ostajan on ilmoitettava siitä tavarantoimittajalle.

Lasku

Lasku on asiakirja, joka sisältää luettelon tavaroista ja palveluista, jotka on toimitettu asiakkaalle, ja siitä käy ilmi, kuinka paljon rahaa olet velkaa asiakkaalta.

Osaajan on toimitettava asiakkaalle lasku ja allekirjoitettu toimituslasku, ja sama lasku on kirjattava kirjanpitojärjestelmääsi.

Kirjanpitokirjaus myyjän kirjanpidossa

Asiakas A/c Dr

Myyntiin @5%

Tulostukseen [email protected]%

Tulostukseen [email protected]%

Kirjanpitokirjaus ostajan kirjanpidossa

.

Osto A/c Dr

Tulo [email protected]% Dr

Tulo [email protected]% Dr

To Vendor A/c

Maksu asiakkaalta

Toimittajalla on oikeus periä rahat asiakkaansa maksamattomista laskuista, jotka ovat ostaneet tavaroita tai palveluita luotolla.

Tilauksessa mainittujen ehtojen mukaisesti ostajan on suoritettava maksu myyjälle viimeistään eräpäivänä.

Joskus ostajan on vähennettävä TDS (palvelujen osalta), joten maksutapahtumaa kirjatessaan myyjän on tehtävä ristiintarkistus laskun loppusumman kanssa.

Tiliöintikirjaus toimittajan kirjanpidossa

Pankki A/c Dr

Asiakkaan A/c:hen

Tiliöintikirjaus ostajan kirjanpidossa

Myyjän A/c Dr

.

Pankkiin A/c

Täsmäytys

Jos pääkirjan saldot eivät täsmää toimittajan ja ostajan tilikirjanpidon välillä, sinun on tehtävä asiakas- tai toimittajakohtainen täsmäytys.

Esimerkki

X-yritys (myyjä) myi 1000 dollarin arvosta tavaraa Y:lle (ostaja), kun tilejä viimeistellään, X:n saamisten kirjanpidossa Y:ltä saadun summan pitäisi näkyä 1000 dollaria ja Y:n velkojen kirjanpidossa X:lle maksetun summan pitäisi näkyä 1000 dollaria.