Beräkning av genomsnittlig årlig förlust

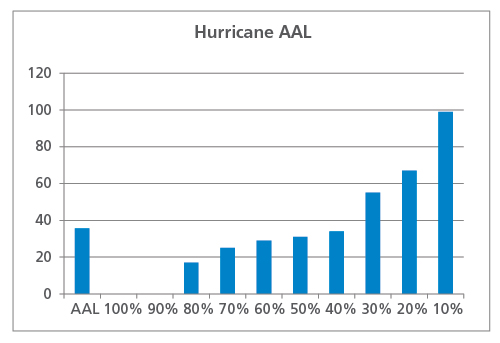

Antag att du vill beräkna den genomsnittliga årliga förlusten (AAL) för en geografiskt utspridd portfölj av fastigheter med hjälp av en 10-årig orkankatalog (observera att detta är ett konstruerat exempel som endast är avsett för illustrativa ändamål; verkliga kataloger innehåller vanligtvis 10 000, 50 000 eller till och med 100 000 års simulerad aktivitet). Under varje simulerat år kan det finnas noll, en eller flera orkaner som påverkar portföljen. Att köra modellen mot denna portfölj i AIR-programvaran ger de förluster som visas i tabell 1.

| Orkan | |

|---|---|

| Simuleringsår | Förlust (miljoner USD) |

| 1 | 25 |

| 2 | 0 |

| 3 | 17 |

| 4 | 34 |

| 5 | 99 |

| 6 | 67 |

| 7 | 0 |

| 8 | 31 |

| 9 | 55 |

| 10 | 29 |

Dessa förluster rangordnas sedan för att skapa en sannolikhetskurva för överskridande och även medelvärdesberäknas för att beräkna den sammanlagda AAL, enligt figur 1. I detta exempel är AAL 36 miljoner US-dollar. Observera att sju år orsakar lägre förluster än AAL och att tre år orsakar högre förluster. Under två år påverkade inga orkaner portföljen och förlusterna var noll.

Vad AAL inte avslöjar

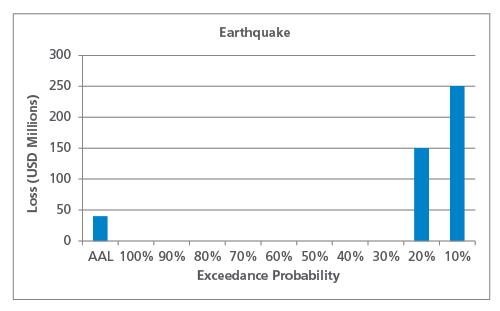

Antag att samma hypotetiska fastighetsportfölj ligger nära en jordbävningsförkastning som förväntas brista en gång vart femte år. Att köra en 10-årig jordbävningskatalog mot portföljen kan ge de förluster som visas i tabell 2.

| Ejordbävning | |

|---|---|

| Simuleringsår | Förlust (miljoner USD) |

| 1 | 0 |

| 2 | 0 |

| 3 | 250 |

| 4 | 0 |

| 5 | 0 |

| 6 | 0 |

| 7 | 0 |

| 8 | 0 |

| 9 | 150 |

| 10 | 0 |

EP-kurvan och AAL kan beräknas som tidigare, enligt figur 2. AAL för jordbävning är mycket lik den för orkan, på 40 miljoner USD, men det är omedelbart uppenbart att riskprofilen från dessa två faror är mycket olika.

Som detta förenklade exempel visar, för risker som kännetecknas av sällsynta skadliga händelser (som jordbävningar), kommer den lågfrekventa, högintensiva änden av fördelningen att bidra mer till AAL än risker som uppvisar en högre frekvens av mindre skadliga händelser. Detta är viktigt att ha i åtanke när man jämför den historiska AAL (beräknad på grundval av ett begränsat antal år) med den modellerade AAL. För risker vars AAL styrs av svansen i fördelningen kommer den historiska AAL sannolikt att vara mycket lägre än den modellerade om en stor händelse inte har inträffat inom tidsperioden för de registrerade uppgifterna.

Aggregate and Occurrence AAL

Som tidigare nämnts kan AAL bestämmas på aggregerad basis eller på basis av en händelse. Precis som i naturen kan varje år ha noll, en eller flera skadehändelser, och aggregerad AAL tar hänsyn till alla förlustorsakande händelser under varje simulerat år. Förlusterna från alla händelser adderas och divideras sedan med antalet år i katalogen, vilket framgår av exemplen i föregående avsnitt.

Förekomst AAL, å andra sidan, baseras endast på den största förlusten i varje simulerat år, så om två identiska förluster inträffar under samma år, bidrar endast den ena till förekomst AAL. Följande exempel förklarar beräkningen konceptuellt. Observera dock att AAL vid förekomst inte ger en särskilt meningsfull bild av risken; det rekommenderas att använda den aggregerade AAL.

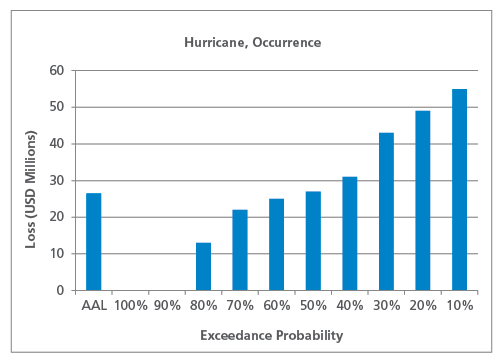

Tabell 3 visar samma 10-åriga orkankatalog, men denna gång uppdelad per händelse. Den största förlusten från varje år är framhävd.

Tabell 3. Hypotetisk 10-årig orkankatalog, uppdelad efter händelse

| Hurricane | ||

|---|---|---|

| Simuleringsår | Händelsenummer | Förlust (miljoner USD) |

| 1 | 1 | 25 |

| 2 | 0 | |

| 3 | 2 | 13 |

| 3 | 4 | |

| 4 | 4 | 27 |

| 5 | 7 | |

| 5 | 6 | 16 |

| 7 | 2 | |

| 8 | 49 | |

| 9 | 32 | |

| 6 | 10 | 43 |

| 11 | 11 | |

| 12 | 13 | |

| 7 | 0 | |

| 8 | 13 | 31 |

| 9 | 14 | 55 |

| 10 | 15 | 7 |

| 16 | 22 | |

Endast med hänsyn till den största förlusten från varje år, visas EP-kurvan och AAL i figur 3.

Som väntat är AAL vid inträffade händelser (på 26,5 miljoner US-dollar) lägre än det sammanlagda AAL. Återigen påverkar farans art formen på EP-kurvan för inträffade händelser och förhållandet mellan AAL för inträffade händelser och aggregerade AAL. För faror med lägre frekvens, t.ex. jordbävningar, är det mindre troligt att flera skadehändelser inträffar under samma år, vilket innebär att AAL för inträffade händelser kommer att ligga närmare det aggregerade AAL än för faror med högre frekvens, t.ex. svåra åskväder.

Sluttande tankar

Men även om exemplen i den här artikeln har förenklats mycket i illustrativt syfte är den grundläggande poängen att även om AAL bara är en enda siffra och alltid beräknas på samma sätt, kan den bakomliggande fördelningen se väldigt olika ut beroende på fara, region och andra faro- och sårbarhetsattribut. Vi kommer att utforska begreppet EP-kurvor och dess inverkan på AAL mer i detalj i en kommande artikel, och vi kommer också att ta upp några vanliga frågor och missuppfattningar om AAL.