Kundfordringar är de pengar som en organisation har rätt att samla in det förfallna beloppet från sina kunder som har köpt varor eller tjänster på kredit.

Kundfordringar betraktas som omsättningstillgångar i företagets balansräkning.

Exempel

X-företaget sålde varor till ett värde av 1 000 dollar till en kund och betalningsvillkoren är från fakturadatum 30 dagar.

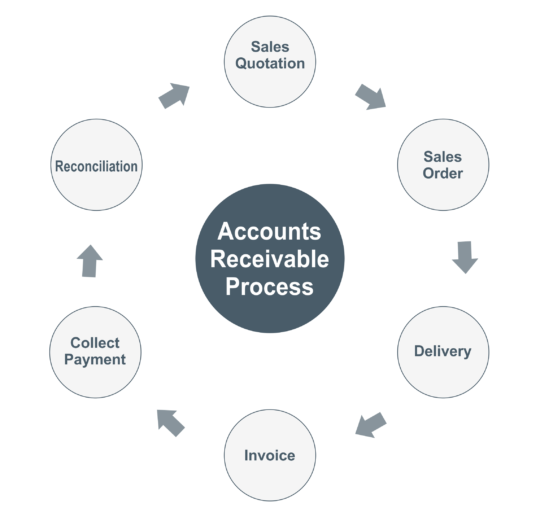

Förmånsredovisningsprocessen

Säljoffert

Offert är ett dokument som leverantören tillhandahåller en kund med uppgifter om material, pris för var och en, betalningsvillkor och leveranstid.

Säljorder

Köpeordern är ett dokument som används för att bekräfta försäljningen, ordern tas emot från kunden för varor som ska levereras. I försäljningsordern anges datum för offert, pris för varje enhet, leveranstid, flytt till adress och betalningsvillkor.

Leverans

Enligt de villkor som anges i ordern ska leverantören skicka materialet i tid tillsammans med fakturan & leveranschallan. Från kundens sida ska den person som tar emot materialet sätta företagets stämpel, signatur och kontaktnummer på leveranskvittot för att kunna registrera och hänvisa till det.

När materialet har mottagits från leverantören ska köparen kontrollera produktbeskrivning, kvantitet och kvalitet på varorna. Om det finns skadade varor bör köparen informera leverantören.

Faktura

En faktura är ett dokument som innehåller en förteckning över varor och tjänster som har levererats till kunden, och den visar hur mycket pengar du är skyldig kunden.

Du måste ge kunden en faktura och en undertecknad leveranskvitto, och samma faktura måste du registrera i ditt bokföringssystem.

Redovisningspost i säljarens bokföring

Kund A/c Dr

Till Försäljning @5%

Till Output [email protected]%

Till Output [email protected]%

Redovisningspost i köparens bokföring

Köp A/c Dr

Input [email protected]% Dr

Input [email protected]% Dr

Till Leverantör A/c

Betalning från kund

Leverantören har rätt att inkassera pengarna från sina kunders utestående fakturor, som har köpt varor eller tjänster på kredit.

Enligt de villkor som anges i beställningen ska köparen göra betalningen till säljaren på eller före förfallodagen.

Undertiden ska köparen dra av TDS (vid tjänster), så vid registrering av en betalningstransaktion ska säljaren dubbelkontrollera med ett fakturas totalbelopp.

Redovisningspost i leverantörens bokföring

Bank A/c Dr

Till kund A/c

Redovisningspost i köparens bokföring

Vendor A/c Dr

Till Bank A/c

Avstämning

Du måste göra en kund- eller leverantörsavstämning om saldona i huvudboken inte stämmer överens mellan leverantörens och köparens konton.

Exempel

X företag (säljare) sålde varor till ett värde av 1000 dollar till Y (köpare), medan avslutandet av räkenskaperna i X:s bokföring av fordringar på Y ska visa 1000 dollar och i Y:s bokföring av skulder till X ska visa 1000 dollar.