Från att få en ny mobiltelefonleverantör till att köpa ett hus – många av de saker vi gör påverkas av vårt kreditbetyg. Om du nyligen har fått reda på att du har en 667 kreditpoäng hjälper den här artikeln dig att förstå om det är en bra eller dålig poäng, hur den beräknas, hur du kan förbättra den och mycket mer.

Är en 667 kreditpoäng bra?

Innan vi går in på om en 667 kreditpoäng är bra eller inte är det viktigt att notera att det finns två huvudsakliga poängsättningsmodeller: FICO-poängmodellen och VantageScore. Eftersom FICO är den vanligaste kommer vi att använda den i den här artikeln. Med det sagt är ditt kreditbetyg i huvudsak ett tresiffrigt tal som används för att bedöma din kreditvärdighet.

Ett kreditbetyg på 667 anses vanligtvis ligga i Fair-området. Som du kan se i diagrammet nedan anses allt mellan 580 och 669 vara Fair – men det är inte den sämsta kategorin. Om ditt resultat skulle sjunka under 580 skulle det betraktas som dåligt. Med ett värde på 667 är du också bara tre poäng från att ligga i kategorin god kreditvärdighet.

FICO kreditpoängområden

| Kreditpoängområden | Kreditpoängvärden | |

|---|---|---|

| Utmärkt kreditvärdighet | 800 & Över | |

| Väldigt bra kreditvärdighet | 740 – 799 | |

| God kreditvärdighet | 670 – 739 | |

| Fair kreditvärdighet | 580 – 669 | |

| Svår kreditvärdighet | 580 & Under |

Källa: Du kanske också märker att mellan 22 och 38 procent av de amerikanska konsumenterna faller inom samma Fair-område. Beroende på ålder har mellan 33 och 59 procent vad som anses vara mycket bra eller utmärkt kreditvärdighet.

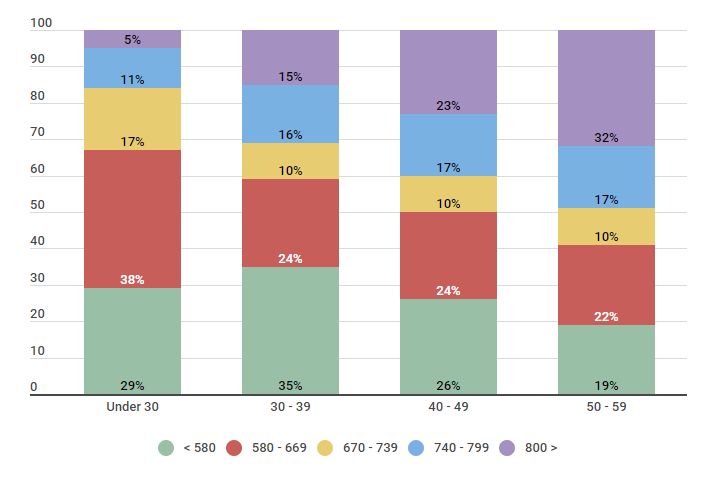

Samma sak visar uppgifterna nedan att en överväldigande majoritet av personer under 30 år har en kreditvärdighet på 669 eller lägre.

USA. Befolkningen kategoriserad efter de fem FICO-intervallen för kreditbetyg

| Ålder | 580 – 669 | 670 – 739 | 740 -. 799 | 800 > | |

|---|---|---|---|---|---|

| Under 30 | 29% | 38% | 17% | 11% | 5% |

| 30 – 39 | 35% | 24% | 10% | 16% | 15% |

| 40 – 49 | 26% | 24% | 10% | 17% | 23% |

| 50 – 59 | 19% | 22% | 10% | 17% | 17% |

Källa: Vi genomförde en undersökning med 550 amerikanska konsumenter i olika åldersgrupper 2018-09-26 för att förstå vilka kreditpoäng de hamnade i.

Det finns två huvudpunkter här: du är inte ensam om ditt kreditbetyg är mindre än fantastiskt och det finns alltid utrymme för förbättring. Fortsätt läsa för att lära dig bara några av de sätt som du kan förbättra ditt 667-poäng.

Faktorer som utgör ditt kreditpoäng

För att verkligen kunna göra förbättringar av ditt 667-poäng bör du ha en grundläggande förståelse för faktorerna – eller formeln – som utgör ditt poäng. Varje faktor har olika stor betydelse för beräkningen av ditt kreditbetyg, vilket beskrivs nedan.

FICO Scoring Model Calculation (Weight) Factors

| Kreditfaktorer | Kreditpoäng Vikt |

|---|---|

| Betalningshistorik | 35% |

| Kredit. Användning | 30% |

| Kreditålder | 15% |

| Differenta typer av krediter of Credit | 10% |

| Number of Inquiries | 10% |

Källa: https://www.myfico.com/credit-education/whats-in-your-credit-score

Det finns ett antal sätt att påverka var och en av de fem viktigaste faktorerna som påverkar din poäng. Vissa åtgärder kommer att bidra till att förbättra ditt 667 kreditbetyg omedelbart, medan vissa åtgärder kan ta mycket längre tid att resultera i en förändring. Det första steget för att förstå din poäng och vad som påverkar den är att bekanta sig med var och en av dessa kreditpoängfaktorer.

- Betalningshistorik. Helt enkelt är detta historiken över dina betalningar i tid eller dina förfallna betalningar. Ju bättre din betalningshistorik är, desto bättre är din poäng.

- Kreditutnyttjande. Ditt kreditutnyttjande kan ses som den totala skuld du har jämfört med din totala kreditgräns. Du bör sträva efter att hålla denna siffra under 30 procent.

- Kreditålder. Att hålla dina äldsta konton öppna visar att du har en bra och lång historia av att vara kreditvärdig.

- Olika typer av krediter. Långivare vill se olika typer av krediter i din kreditupplysning för att visa att du har ett ansvarsfullt beteende på olika konton, t.ex. ett hypotekslån eller ett kreditkort.

- Antal förfrågningar. Att kontrollera din kredit själv (en mjuk förfrågan) skadar inte din poäng, men hårda förfrågningar (t.ex. när du ansöker om ett nytt kreditkort) gör det – begränsa därför antalet nya konton som du ansöker om.

Hur du förbättrar ditt kreditbetyg på 667

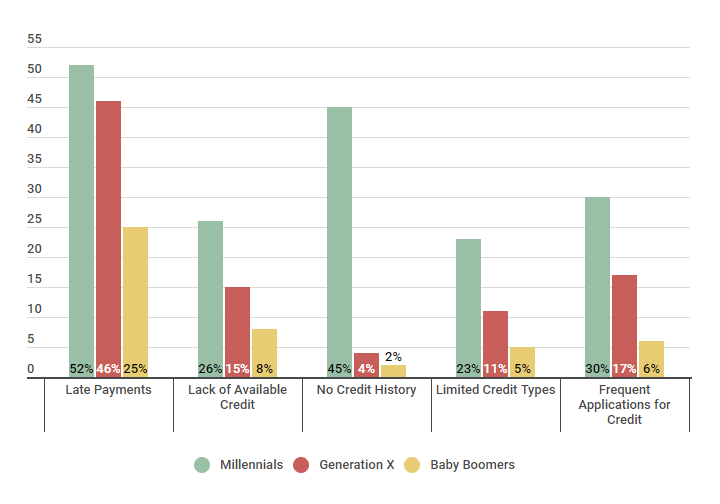

Nedan följer några av de negativa faktorer som ofta bidrar till ett lågt kreditbetyg. Du kommer att se att de stämmer nästan direkt överens med de faktorer som utgör ditt kreditbetyg. Gen Z är yngre och påverkas ofta av kort eller ingen kredithistorik, medan Gen X ofta plågas av sena betalningar som orsakas av olika anledningar. En bra metod för att snabbt förbättra din kreditvärdighet är att börja arbeta på det område där du kan skapa störst effekt först.

Negativa faktorer som bidrar till lågt kreditbetyg

| Negativa faktorer | Millennials | Generation X. X | Baby Boomers |

|---|---|---|---|

| Sena betalningar | 52% | 46% | 25% |

| Mangel på tillgänglig kredit | 26% | 15% | 8% |

| Ingen kredithistorik | 45% | 4% | 2% |

| Begränsade kredittyper | 23% | 11% | 5% |

| Frekventa kreditansökningar | 30% | 17% | 6% |

Källa: Credit Sesame har gjort en enkät till 300 deltagare mellan den 10 februari 2018 och den 17 februari 2018. 100 deltagare var Millennials, 100 deltagare tillhörde Generation X och 100 deltagare var Baby Boomers.

Om du vill förbättra ditt kreditbetyg 667 kan det säkert göras. Som du kan se i uppgifterna nedan kunde Credit Sesame-medlemmar göra betydande förbättringar av sina 667 kreditpoäng på bara några månader. Medlemmarna kunde till exempel öka sin poäng med två procent på bara tre månader genom att minska sina skulder. Denna ökning ökade med tiden, och den mest betydande förändringen skedde efter 12 månader.

Hur man förbättrar en rättvis kreditvärdighet inom ett år

| 667 kreditvärdighet | Förbättringsprocent 3 månader | Förbättringsprocent 6 Månader |

Förbättringsprocent 6 Månader |

Förbättringsprocent. Procentuell andel 12 månader |

|---|---|---|---|---|

| Reducera skulderna | 2% | 5% | 10% | |

| Kreditanvändning | 5% | 5% | 8% | |

| Non-Traditionella långivare bidrog till kreditvärdighet | 1% | 2% | 2% | |

| Ingen ny kredit | 2% | 3% | 3% |

Källa: Credit Sesame frågade 200 medlemmar med en baskreditpoäng på 667 som individuellt använde sig av de angivna metoderna. Undersökningen genomfördes från augusti 2016 till augusti 2017.

För fler strategier för att förbättra din kredit kan du läsa en av våra senaste artiklar om förbättring av kreditvärdighet. Om du inte är redo att börja ta itu med dessa kreditförbättrande strategier ännu (eller om du kanske vill veta vad en 667 kreditpoäng kan ge dig), läs vidare.

Vad kan du förvänta dig med en 667 kreditpoäng?

Med en 667 kreditpoäng, även om du fortfarande anses ha en rättvis kredit, finns det gott om långivare som kommer att bevilja dig kredit för en bil, ett hus, ett kreditkort med mera. Villkoren du får – din ränta till exempel – kanske dock inte är lika förmånliga som om du hade haft en högre poäng.

I fördelningen nedan kan du se den genomsnittliga räntan som Credit Sesame-medlemmar fick för olika lån baserat på deras kreditvärdighet.

För att förstå vad du kan förvänta dig med en kreditvärdighet på 667 tittar du på kolumnen ”Fair Credit”. Du ser att den genomsnittliga räntan som erhölls var 5,588 procent för ett 30-årigt hypotekslån, medan de med utmärkt kredit fick en ränta på 4,545 procent.

Ränteintervall för olika kreditvärdighetsnivåer

| Lånetyp | Sämre kredit | Fair Credit | Fair Credit | God kredit | Varje god kredit | Utmärkt Kredit |

|---|---|---|---|---|---|---|

| 30 års fast bolåneränta | 6.352% | 5.588% | 5.158% | 4.767% | 4.545% | |

| Ränta på billån | 15.24% | 14.06% | 7.02% | 4.95% | 3.60% | |

| Kreditkortsränta | 24.9% | 17.6% | 14.9% | 12.2% | 13.9% |

Källa: Credit Sesame frågade 400 medlemmar om deras räntor under en treveckorsperiod med början den 18 januari 2018.

Vad betyder det här egentligen? Låt oss titta på ett exempel från verkligheten.

Om du köper en bostad för 150 000 dollar med en ränta på 5,588 procent har du under 30 år betalat ungefär 169 594 dollar i ränta. Om du däremot köper samma bostad på 150 000 dollar med en ränta på 4,545 procent har du betalat ungefär 125 055 dollar i ränta under samma 30 år, vilket innebär en besparing på nästan 45 000 dollar under lånets löptid.

Med det här exemplet är det tydligt att se att även den minsta skillnaden i räntesatser (och din kreditvärdighet) kan ha en enorm inverkan på ditt ekonomiska ansvar.

Gratis kreditpoäng

Gratis FICO-poäng

Kreditpoänginterbjudande

Högsta kreditpoäng Possible

Building Credit

What Is a Good Credit Score to Buy a Credit

Handling negative information on your credit report

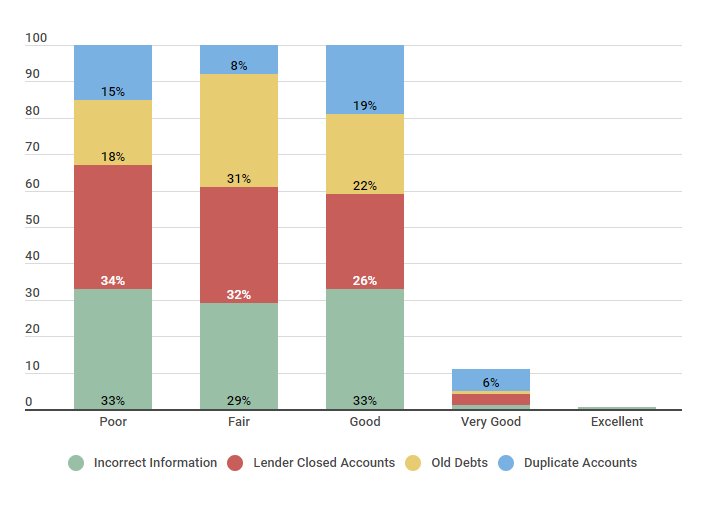

Håll dig i minnet, att ett av de första stegen du kan ta för att förbättra ditt kreditbetyg är att kontrollera din rapport för felaktigheter. Diagrammet nedan visar att det finns olika typer av negativa uppgifter som kan finnas i din rapport – allt från felaktig information till dubbla konton.

Fel som påverkar kreditrankingen

| Kreditrankning | Fel information | Fel information | Långivare. Stängda konton | Gamla skulder | Duplikatkonton |

|---|---|---|---|---|---|

| Svårt | 33% | 34% | 18% | 15% | |

| Märkt | 29% | 32% | 31% | 8% | |

| God | 33% | 26% | 22% | 19% | |

| Mycket bra | 1% | 3% | 1% | 6% | |

| Excellent | 0.5% | N/A | N/A | N/A |

Källa: Credit Sesame undersökte 250 personer. 50 personer hade dålig kreditvärdighet, 50 deltagare hade rättvis kreditvärdighet, 50 medlemmar hade god kreditvärdighet, 50 personer angavs som mycket bra och 50 medlemmar rapporterade att de hade utmärkt kreditvärdighet. Undersökningen genomfördes den 20 oktober 2017 under två veckor.

Som du kan se, för de Credit Sesame-medlemmar som har en rättvis kreditvärdighet (motsvarande en kreditvärdighet på 667), rapporterade 29 procent felaktig information, 32 procent rapporterade att långivaren hade stängt sina konton, 31 procent rapporterade gamla skulder och 8 procent rapporterade dubblettkonton.

Om du tror att det finns felaktig information i din rapport kan du lämna in en tvist till kreditupplysningsföretaget. Därifrån handlar det om att förbättra dina dåliga kreditvanor för att se förbättringar, vilket vi har diskuterat tidigare i den här artikeln.

Det fina med kreditpoäng är att det alltid finns utrymme för förbättringar – de är inte permanenta poäng. Zach, en medlem i Credit Sesame, intervjuades nyligen för att prata om sin förbättrade kreditvärdighet.

Zach förbättrade sin kreditvärdighet på 7 månader

Beskrivning: Zach har varit medlem i Credit Sesame i 18 månader och började direkt efter att hans bästa barndomsvän hade köpt ett hus och de diskuterade hur processen gick till. Zach är 26 år gammal och insåg under samtalet att han inte alls var i närheten av att vara redo för ett hus, eller ens en bil, även om han hade ett bra jobb som forskare på ett stort museum.

| Positiv faktor | uppdateringsdatum | Förändring | Score |

|---|---|---|---|

| Månadsvis Betalningar i tid | Augusti 2017 | +5 | 667 |

| Sökte sin hyresvärd för att rapportera betalningar | September. 2017 | +11 | 678 |

| Blev auktoriserad användare på mormors kreditkort | December 2017 | +15 | 693 |

| Kreditbegäran (kreditkortsansökan) | Mars 2018 | +10 | 703 |

Källa: Zach lämnade in sin berättelse i september 2018.

Zach förbättrade sin kreditvärdighet långsamt med hjälp av olika metoder. Du kan liknande metoder för att förbättra din kreditpoäng, vilket också kommer att förbättra ditt ekonomiska välbefinnande.

TLDR; vad är en 667 kreditpoäng värd?

En 667 kreditpoäng anses falla inom intervallet Fair credit score, som är 580 till 669. Ungefär 26 procent av Credit Sesame-medlemmarna faller också inom detta intervall. Även om ett kreditbetyg på 667 verkligen inte är det bästa – det finns gott om långivare som fortfarande kommer att ge dig kredit för saker som ett hypotekslån eller kreditkort, men de med bättre kredit kan få bättre räntor och villkor än du.

Tacksamt nog är det möjligt att förbättra ditt kreditbetyg med beslutsamhet, en bra strategi och tålamod.